Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36202 nr. 27 |

U bent nu hier: Publicaties Officiële publicaties

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 20 oktober 2022

In deze brief treft u, mede namens de Minister van Sociale Zaken en Werkgelegenheid, de Minister voor Armoedebeleid, Participatie en Pensioen, de Minister voor Energie en Klimaat en Staatssecretaris van Financiën – Toeslagen en Douane, de schriftelijke antwoorden aan op een deel van de vragen die zijn gesteld tijdens het wetgevingsoverleg van 17 oktober 2022 over het pakket Belastingplan 2023. De resterende vragen worden op maandag 31 oktober 2022 mondeling beantwoord.

De antwoorden in deze brief zijn per wetsvoorstel geclusterd. Daarnaast is een aantal vragen gesteld die niet direct betrekking hebben op de wetsvoorstellen die geagendeerd waren voor het wetgevingsoverleg. Deze vragen worden aan het einde van deze brief beantwoord, bij het kopje Overig. Aan het eind van deze brief worden ook nog een aantal moties en toezeggingen kort besproken.

Met deze brief stuur ik ook het CW3.1.1 kader van het wetsvoorstel wijziging van de wet op het kindgebondenbudget en wijziging van de Algemene Ouderdomswet in verband met het afschaffen van de inkomensondersteuning AOW’ers mee. Deze was per abuis niet verzonden met de Prinsjesdag stukken.

Tevens verzend ik hierbij de vierde nota van wijziging op het wetsvoorstel Belastingplan 2023 (Kamerstuk 36 202, nr. 28). Het betreft de volgende vier maatregelen:

– beperking gevolgen van aanstaande uitbreiding aanverwantschap;

– verhogen vrije ruimte werkkostenregeling (WKR); en

– horizonbepaling voor de maatregel «uitzonderen mineraalwater van de verbruiksbelasting van alcoholvrije dranken».

Helaas is het niet gelukt om de uitvoeringstoetsen voor de maatregelen «Beperking gevolgen van aanstaande uitbreiding verwantschap», «Uitsluiten boetes voor negatief loon» en de «horizonbepaling verbruiksbelasting alcoholvrije dranken» tijdig af te ronden. Deze toetsen worden meegezonden in de week van het tweede wetgevingsoverleg. Voor het verhogen van de vrije ruimte in de WKR geldt dat de eerdere uitvoeringstoets met betrekking tot de vrije ruimte in de WKR in de eerste nota van wijziging van toepassing blijft.

Wetsvoorstel Belastingplan 2023

1. Inkomensbeleid

De heer Alkaya vraagt waarom ervoor is gekozen om het tarief van de eerste schijf van box 1 met 0,14%-punt te verlagen. De verlaging van het tarief van de eerste schijf van box 1 is onderdeel van een gewogen totaalpakket aan koopkrachtmaatregelen in het Belastingplan 2023. Met dit pakket worden verschillende doelen nagestreefd: het dempen van de gevolgen van de gestegen energierekening en het meer lonend maken van werken. Om werken meer lonend te maken, is besloten de arbeidskorting structureel te verhogen met € 3,5 miljard en het tarief van de eerste schijf in box 1 structureel te verlagen voor € 600 miljoen. Dat betekent een tariefverlaging van 0,14%-punt in 2023. Deze maatregelen leiden voor een modaal inkomen tot een voordeel van ruim € 560.

De heer Romke de Jong vraagt of het mogelijk is om gerichte inkomensondersteuning te bieden zonder een hogere marginale druk te veroorzaken. Hij noemt daarbij specifiek de verzilverbare heffingskorting. Er is altijd een afruil tussen gerichtheid en marginale druk. Als een tegemoetkoming gericht wordt op lage inkomens, dan leidt dit tot hogere marginale druk. Het recht wordt immers afgebouwd als het inkomen toeneemt. Het maakt voor de marginale druk in beginsel geen verschil welke vorm de tegemoetkoming heeft. Als de uitkering wordt verstrekt via het belastingstelsel, zoals bij een uitkeerbare/verzilverbare heffingskorting het geval is, leidt dat niet tot een andere marginale druk dan bij een uitkering via bijvoorbeeld toeslagen. In de eindrapportage «Alternatieven voor het toeslagenstelsel»2 wordt verder ingegaan op de verschillende mogelijkheden voor inkomensondersteuning.

Er is veel aandacht in debatten in de Tweede Kamer, evenals in de media, voor de mate waarin (meer uren) werken loont. Het kabinet vindt dat gaan werken en meer uren werken moet lonen, omdat het vergroten van de arbeidsparticipatie een belangrijke beleidsdoelstelling is. Het kabinet hecht eraan dat het gesprek hierover wordt gevoerd op basis van de juiste informatie en feiten. Daarom gaat het kabinet in deze brief nader in op de factoren die bepalen of (meer uren) werken loont: de marginale en gemiddelde belastingdruk. De focus in deze brief ligt op de directe financiële gevolgen van de keuze van arbeidsdeelname. De keuze voor (meer uren) werk heeft echter bredere effecten. Denk bijvoorbeeld aan de sociale contacten die iemand opdoet, de pensioenopbouw die bepalend is voor hoeveel pensioenuitkering iemand later krijgt, de hoogte en duur van de uitkering bij werkloosheid of arbeidsongeschiktheid en de gevolgen van arbeidsdeelname op de carrièrekansen en economische zelfstandigheid van een werkende.

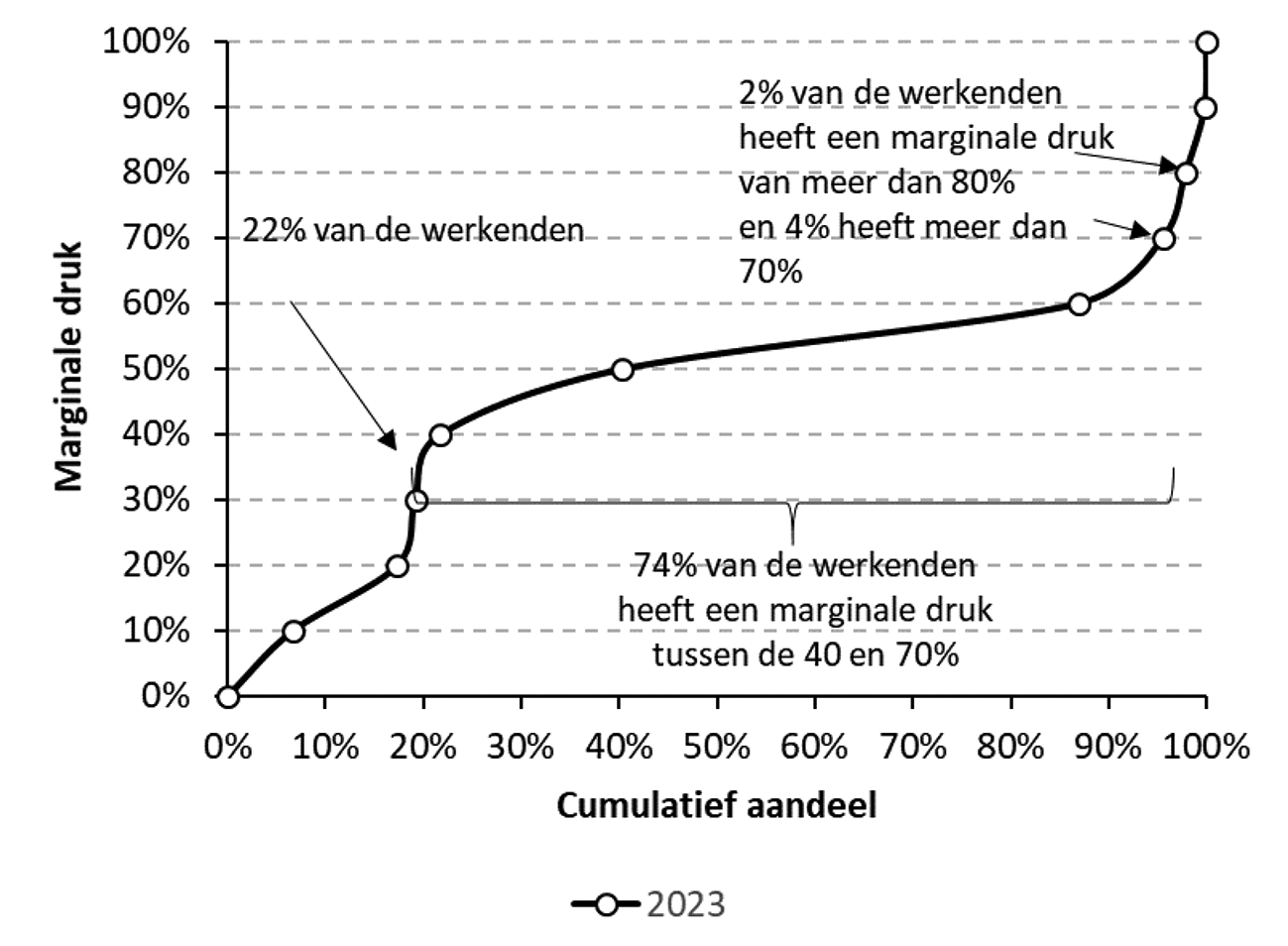

De marginale druk geeft een indicatie van hoeveel het loont om méér te werken. Het geeft aan welk deel van extra inkomen niet in de eigen portemonnee terecht komt door de inkomstenbelasting en de afbouw van inkomensafhankelijke regelingen. Hoe lager de marginale druk hoe lonender het is om meer te gaan werken. Voor het merendeel van de werkenden ligt de marginale druk tussen de 40 en 70%. Zij houden dus 30 tot 60 cent over van een extra verdiende euro.

Onderstaande box diept dit verder uit.

Verdeling van de marginale druk

Technisch intermezzo: Hoe marginale druk ontstaat

De marginale druk wordt veroorzaakt door de inkomstenbelasting en inkomensafhankelijke regelingen. De inkomstenbelasting levert de grootste bijdrage (in 2023 36,93% voor de meeste werkenden). Verder leveren de afbouw van de huurtoeslag (20–30%) en zorgtoeslag (13,6%) een grote bijdrage aan de marginale druk. Dit geldt in mindere mate voor de overige inkomensafhankelijke regelingen, zoals de algemene heffingskorting, het kindgebonden budget en de kinderopvangtoeslag. Relevant is ook de gemeentelijke armoede-ondersteuning die gericht is op huishoudens met een inkomen rondom het sociaal minimum. Waar deze armoede-ondersteuning vervalt, is de marginale druk hoger. Het precieze beleid verschilt van gemeente tot gemeente, en is daarom niet verwerkt in de marginale drukcijfers in deze brief. Tegenover dergelijke afbouwtrajecten die de marginale druk verhogen staat dat de arbeidskorting een steil opbouwtraject heeft tussen ca. 11.000 en 23.000 euro. Dit verlaagt de marginale druk juist weer met 29%-punt.

Bij een gegeven arbeidsinkomen is de spreiding in marginale druk groot tussen verschillende personen. Dat komt enerzijds doordat sommige regelingen op basis van het huishoudinkomen afbouwen en andere afhankelijk zijn van het persoonlijk inkomen, en anderzijds doordat niet elke werkende recht heeft op dezelfde inkomensafhankelijke regelingen. Voor de huurtoeslag komen alleen huurders in aanmerking en voor kindgebonden budget alleen huishoudens met kinderen. Alleen al de huurtoeslag kan een verschil van 20 tot 30%-punt veroorzaken in de marginale druk van twee verder gelijke werknemers.

In het Belastingplan wordt naar aanleiding van Kamervragen een overzicht gegeven van de marginale druk voor een alleenverdiener (een paar met één werkende). Op het getoonde inkomenstraject (15.000 tot 50.000 euro) is bij de meeste inkomens sprake van een marginale druk boven de 70%, die voor sommige voorbeelden zelfs oploopt tot 87%. Dit beeld is niet representatief: het gaat hier nadrukkelijk om een specifieke, kleine groep. Slechts 4% van de Nederlandse huishoudens is immers alleenverdiener. Daarbij wonen lang niet alle alleenverdieners in een huurwoning en hebben veel alleenverdieners een inkomen boven de afbouwgrens van de huur- en zorgtoeslag.

De marginale druk is voor veruit de meeste werkenden fors lager dan het voorbeeld in het Belastingplan doet vermoeden. De figuur hieronder laat zien dat slechts 4% van de werkenden een marginale druk boven de 70% heeft en 2% boven de 80%. Driekwart van de werkenden heeft een marginale druk tussen de 40 en 70%. En bij één op de vijf werkenden is de marginale druk ten hoogste 40%.

Bij de interpretatie van marginale drukcijfers gaat het niet alleen om het niveau. Het is ook belangrijk dat de marginale druk vooral laag is bij de groepen die meer uren kunnen werken (omdat ze nu in deeltijd werken) en dat zouden doen als werken hen meer oplevert. Uit onderzoek van het CPB blijkt dat de minstverdienende partner en alleenstaande ouders relatief sterk reageren op een lage marginale druk: zij vergroten hun uren werk dus relatief sterk als dit hen meer oplevert. Dit komt ook doordat minstverdienende partners en alleenstaande ouders vaak in deeltijd werken en dus meer uren zouden kunnen werken. Voor alleenstaanden zonder kinderen en de meestverdienende partner gaat dit minder op. Zij werken vaak al voltijds en kunnen dus niet meer uren werken. De hoogte van de marginale druk is dus minder relevant bij alleenstaanden zonder kinderen en de meestverdienende partner, dan voor alleenstaande ouders en de minstverdienende partner.3 Tabel 1 laat zien dat voor minstverdienende partners zonder en met kinderen de marginale druk inderdaad laag is (respectievelijk 0% en 2%). Van de alleenstaande ouders heeft echter 42% een marginale druk van 60% of meer. Alleenstaande ouders ontvangen relatief veel inkomensondersteuning als tegemoetkoming voor de kosten van huur, zorgpremie en kinderen; en zo het risico op armoede te beperken. Een keerzijde van deze ondersteuning is dat door de inkomensafhankelijk afbouw de marginale druk voor deze groep relatief hoog ligt.

|

huishoudtype |

aandeel met marginale druk >60% |

|---|---|

|

Zonder kinderen |

|

|

Alleenstaande |

17% |

|

Alleenverdiener (paar met een werkende) |

27% |

|

Meestverdienende partner |

8% |

|

Minstverdienende partner |

0% |

|

Met kinderen |

|

|

Alleenstaande |

42% |

|

Alleenverdiener (paar met een werkende) |

45% |

|

Meestverdienende partner |

26% |

|

Minstverdienende partner |

2% |

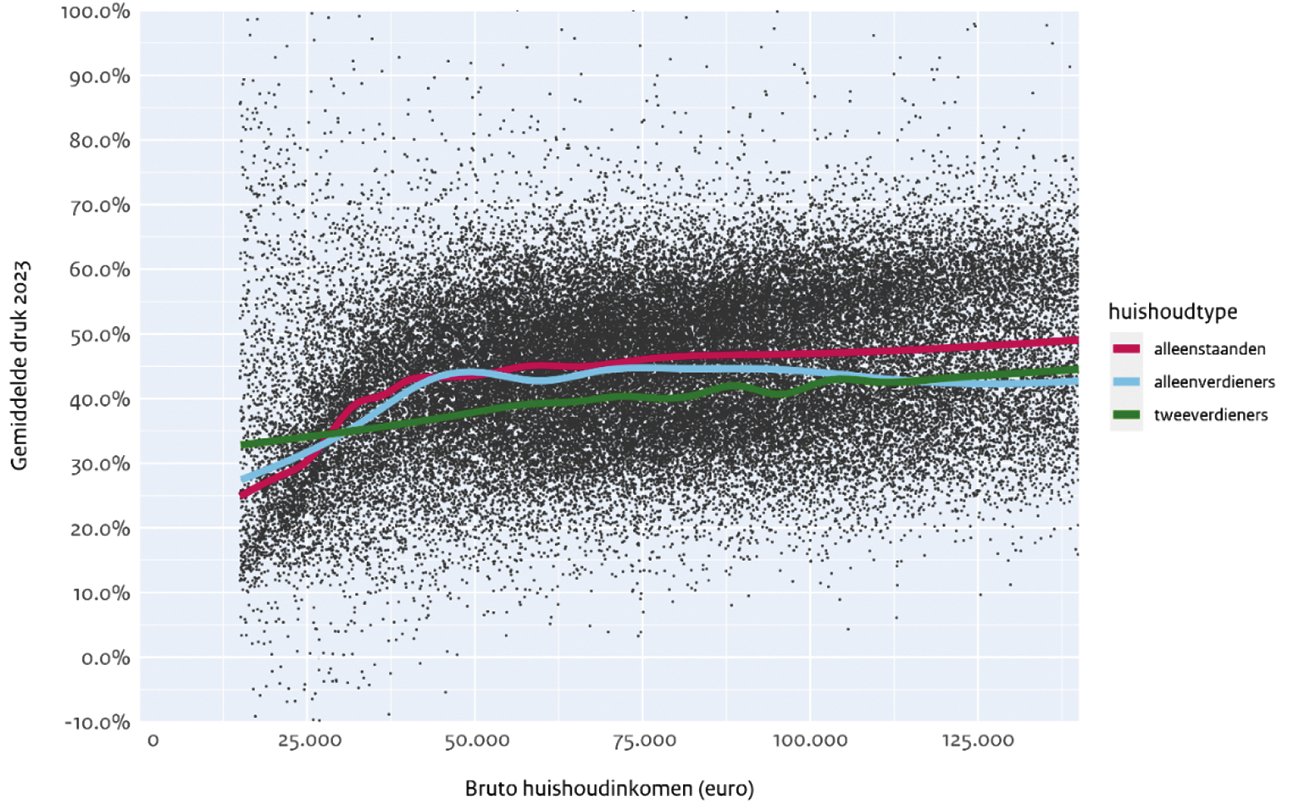

Marginale en gemiddelde druk

Waar de marginale druk laat zien of meer werken lonend is, laat de gemiddelde druk zien hoe lonend werken in totaal is. Om te bepalen of werken lonend is zijn dus beide indicatoren van belang. Het gaat dus zowel om de vraag wat werken oplevert als om de vraag wat meer werken oplevert. De gemiddelde druk ligt gemiddeld voor werkende huishoudens op 42%. Dat betekent dat gemiddeld over iedere euro inkomen 42 cent wordt afgedragen en de restende 58 cent voor het huishouden zelf is. De gemiddelde druk neemt toe met het inkomen (zie figuur 2), dit laat de progressie van het belastingstelsel zien. Voor huishoudens met een inkomen tot 50.000 euro komt de gemiddelde druk dan ook lager uit op gemiddeld 37%. Dat de gemiddelde druk laag is waar de marginale druk hoog is, is de paradox in het huidige stelsel: de marginale en gemiddelde druk zijn hierin communicerende vaten. De inkomensondersteuning zorgt voor een lage gemiddelde druk, omdat hierdoor het verschil tussen het brutoinkomen en het besteedbaar inkomen (inkomen na belastingen en toeslagen) kleiner is. Dit leidt tegelijkertijd tot een hogere marginale druk door de afbouw van de inkomensondersteuning. De afbouw is nodig om de inkomensondersteuning te richten op de huishoudens die dit nodig hebben. Omdat veel inkomensafhankelijke regelingen op hetzelfde traject afbouwen, is sprake van stapeling en dat geeft een opwaarts effect op de marginale druk. Voor huishoudens die, door hun financiële positie, geen inkomensondersteuning ontvangen, is de marginale druk juist laag. Zij hebben bij een inkomensstijging immers enkel te maken met de belastingheffing hierover maar niet met afbouw van inkomensondersteuning.

Figuur 2 Gemiddelde druk werkenden, 2023

Inschatting van marginale druk

Het huidige stelsel is met een grote hoeveelheid aan regelingen en verschillende op- en afbouwtrajecten lastig te doorgronden. Waar veel mensen doordrongen zijn van de inkomensafhankelijkheid van toeslagen, zijn heffingskortingen als de algemene heffingskorting, arbeidskorting en inkomensafhankelijke combinatiekorting veel minder bekend. Mogelijk is het beeld van mensen te veel gekleurd door de inkomensafhankelijke afbouw van toeslagen. Zij veronderstellen daardoor te snel dat meer werken niet lonend is, terwijl er in werkelijkheid soms hogere heffingskortingen tegenover staan. Het is daarom belangrijk dat werkenden zich vooraf informeren over de gevolgen van de keuze voor meer uren werk. Dit pakt soms anders uit dan verwacht. Het invullen van bijvoorbeeld de WerkUrenBerekenaar en WerkZorgBerekenaar van het Nibud, WOMEN Inc. en Stichting Het Potentieel Pakken helpt door het totaalbeeld voor mensen inzichtelijk te maken en kan laten zien dat meer uren werken veelal meer loont dan wordt gedacht.4

Lange termijn

Het stelsel van inkomensondersteuning vergt continue aandacht van het kabinet. Hetzelfde geldt voor de ontwikkeling van de marginale druk. Zoals aangegeven in het coalitieakkoord wil het kabinet op de langere termijn opnieuw kijken naar het impactvol verlagen van de marginale druk. Het eerlijke verhaal hierbij is dat dit geen eenvoudige opgave is. Er is immers altijd sprake van een afruil: de mate van inkomensondersteuning, de hoogte van de marginale druk en de stand van de overheidsfinanciën zijn met elkaar verbonden. Deze afruil speelde ook mee bij het recente koopkrachtpakket. Door de zeer hoge inflatie was een omvangrijk maatregelenpakket noodzakelijk. Dit verlaagt de gemiddelde druk in 2023, maar verhoogt de marginale druk. Dit effect op de marginale druk is overigens deels tijdelijk, omdat dit samenhangt met incidentele maatregelen in 2023. Naast de genoemde afruil heeft elke aanpassing ook nadelige consequenties: een lagere marginale druk gaat of ten koste van de inkomensbescherming of het heeft al snel vergaande budgettaire gevolgen. Bovendien is veelal sprake van het verschuiven van marginale druk tussen groepen; om de marginale druk van een kleine groep met een hoge druk te verlagen – bijvoorbeeld via een minder steile afbouw van toeslagen – zal de marginale druk voor de groep huishoudens die nu ook recht krijgt op toeslagen, juist toenemen. Hier staat tegenover dat de gemiddelde druk in die gevallen dus afneemt. Het is van belang om de regelingen in samenhang te bezien zodat ongewenste effecten zoveel mogelijk worden voorkomen en hierbij ook de gevolgen voor de gemiddelde druk te bezien. In de tussentijd ligt ook een opgave bij werkgevers en werknemers om te zien waar het mogelijk is om het aantal werkuren te vergroten en om zich van tevoren een beeld te vormen van de consequenties hiervan. Dit zorgt dat werkenden goed geïnformeerde keuzes maken, zodat ze meer te besteden hebben, meer economisch zelfstandig worden en waar ze later in hun levensloop profijt van hebben.

2. Box 3

De heer Nijboer vraagt waarom het box 3 tarief niet bijvoorbeeld 37% is. Hieraan gerelateerd vraagt de heer Alkaya waarom het tarief niet gelijk is aan de eerste schijf van box 1. Ook mevrouw Maatoug stelt vragen over de verhoging van het tarief voor box 3 en stelt voor om bij het tarief van box 1 aan te sluiten. Daarnaast vraagt de heer Nijboer waarom het tarief stapsgewijs wordt verhoogd en niet ineens. Het kabinet is van mening dat het verschil in het belasten van arbeid en vermogen in de loop van de tijd sinds de invoering van het boxenstelsel in 2001 te groot is geworden en wil daar meer evenwicht in aanbrengen. Dat gebeurt met de maatregelen in het wetsvoorstel Belastingplan 2023. Het Interdepartementaal Beleidsonderzoek Vermogensverdeling (IBO Vermogensverdeling) (Bijlage bij Kamerstuk 35 925 IV, nr. 38) dat voor het zomerreces naar uw Kamer is gestuurd gaat uitgebreid in op de huidige fiscale onevenwichtigheden in het belasten van verschillende vormen van werk en verschillende soorten vermogens. Tevens biedt het IBO Vermogensverdeling beleidsopties hoe de verschillen te verkleinen. Met het huidige pakket maatregelen in het Belastingplan 2023 neemt het kabinet de nodige beleidsopties uit het IBO Vermogensverdeling over en zet daarmee een belangrijke stap in het evenwichtiger belasten van arbeid en vermogen. De onmiddellijke verhoging met 3 procentpunt leidt tot een lastenverzwaring ineens van meer dan 9% voor alle belastingplichtigen in box 3. Door het stapsgewijs verhogen van het tarief wordt de lastenverzwaring over meerdere jaren uitgesmeerd. Daarom kiest het kabinet ook niet voor een verhoging van het tarief met 10%, zoals mevrouw Maatoug voorstelt.

3. Onbelaste reiskostenvergoeding

De heer Idsinga constateert dat de verhoging van de onbelaste reiskostenvergoeding vanaf 2024 structureel € 327 miljoen kost. De heer Idsinga vraagt waarom dit afwijkt van het bedrag van € 400 miljoen dat in het coalitieakkoord (Bijlage bij Kamerstuk 35 788, nr. 77) is overeengekomen. In het coalitieakkoord was een taakstellend budget opgenomen van € 200 miljoen per 2024 en structureel € 400 miljoen per 2025. De verhoging van de onbelaste reiskostenvergoeding is vervolgens, mede naar aanleiding van de gewijzigde motie van de leden Heinen en Van Dijk van 5 april jl.5, een jaar naar voren gehaald. De verhoging van de onbelaste reiskostenvergoeding is vervolgens vormgegeven binnen het hiervoor beschikbaar gestelde budget. Dit beschikbare budget sluit echter niet exact aan op het benodigde budget voor een verhoging op hele centen. Dit is voor een uitvoerbare en begrijpelijke verhoging van de reiskostenvergoeding echter wel een randvoorwaarde. Een reiskostenvergoeding met delen van centen is namelijk lastig inpasbaar in de loonaangiftesoftware en sluit mogelijk slecht aan op externe HR-systemen. Daarnaast maakt een verhoging van de reiskostenvergoeding met delen van centen de regeling minder begrijpelijk en kan dit tot problemen, zoals afrondingsverschillen, leiden. Dit leidt tot extra administratieve lasten bij werkgevers en uitvoeringslasten bij de Belastingdienst. De verhoging naar € 0,21 per 2023 overschrijdt het beschikbare budget eenmalig met € 18 miljoen, wat is opgelost binnen het inkomstenkader. Voor de structurele verhoging van de kilometervergoeding vanaf 2024 is gekozen voor een verhoging met € 0,03 omdat een verhoging met € 0,04 niet mogelijk is binnen het beschikbare budget van € 400 miljoen. Een dergelijke structurele verhoging kost jaarlijks namelijk € 436 miljoen. Het kabinet heeft daarom voor een verhoging met € 0,03 gekozen – deze verhoging kost jaarlijks € 327 miljoen. De € 73 miljoen die niet is ingezet voor verhoging van de onbelaste reiskostenvergoeding, is volledig ingezet als dekking voor het pakket koopkrachtmaatregelen.6 Voor een structurele verhoging met € 0,04 zou op een later moment, bijvoorbeeld bij voorjaarsbesluitvorming, opnieuw structureel dekking gezocht moeten worden.

De heer Romke de Jong vraagt wat het probleem is voor de fiscus als mensen een OV-kaart van de werkgever krijgen en daar in het weekend gebruik van maken. Vooropgesteld: er is hier geen sprake van een probleem voor de fiscus. Werkgevers kunnen de kosten van het reizen met het OV aan hun werknemers op verschillende manieren vergoeden. Werkgevers kunnen de werkelijke kosten die werknemers maken voor woon-werkverkeer of zakelijke reizen met het OV volledig onbelast vergoeden (gerichte vrijstelling), ook als deze kosten boven het maximum van € 0,19 per kilometer uitkomen. Werkgevers kunnen er ook voor kiezen een OV-abonnement te verstrekken of vergoeden, zoals een OV-jaarkaart. Dat kan onbelast voor zover de zakelijke kosten de prijs van het (voordeel)abonnement overtreffen. Ter beschikking gestelde (voordeel)abonnementen vallen onder de nihilwaardering mits deze ook zakelijk worden gebruikt.7 Uitgangspunt van de verschillende manieren waarop de werkgever reiskosten per OV van de werknemer kan bekostigen is dat er sprake moet zijn van (voldoende) zakelijk gebruik om onbelast te blijven. Dat betekent dat als een werknemer meer vergoed krijgt dan hij aan zakelijke reiskosten maakt, dit overschot belast is als loon. Dit is immers een loonvoordeel waar geen zakelijke kosten tegenover staan. Ditzelfde geldt ook als een OV-abonnement wordt verstrekt, maar de zakelijke kosten de waarde van het OV-abonnement niet overstijgen. Een OV-abonnement heeft een bepaalde waarde, waar dan (niet volledig) zakelijke kosten tegenover staan. Tegelijkertijd betekent dit ook dat als het OV-abonnement voldoende zakelijk gebruikt wordt, er in beginsel ook zonder fiscale consequenties privé gebruik kan worden gemaakt. In 2023 vindt een evaluatie van de WKR plaats. Daarin zal ook aandacht worden besteed aan de gerichte vrijstelling en de bijzondere waardering voor het reizen met OV.

De heer Nijboer vraagt om een analyse van de reiskosten van Nederlanders. De hoogte van de daadwerkelijk gemaakte kosten hangt in grote mate af van de woon-werkafstand en het vervoermiddel waarmee de reis wordt afgelegd. Niet bij alle vervoersmodaliteiten zal eenzelfde kostenstijging door de jaren heen hebben plaatsgevonden. De onbelaste reiskostenvergoeding is echter niet afhankelijk van de wijze van vervoer. De gerichte vrijstelling is even hoog voor alle vervoersmodaliteiten, met uitzondering van het OV en per taxi, luchtvaartuigen, schip of vervoer vanwege de inhoudingsplichtige. Voor deze uitzonderingen kunnen de werkelijke kosten vergoed worden. Daarmee wordt de onbelaste reiskostenvergoeding eenvoudig gehouden en worden de administratieve lasten van werkgevers en de uitvoeringslasten van de Belastingdienst beperkt. De kosten per vervoersmodaliteit zullen echter uiteenlopen, waardoor een werknemer afhankelijk van de vervoersmodaliteit moet bijleggen of overhoudt. Zoals de heer Nijboer zegt, betekent het dat de werknemer die fietst de vergoeding in zijn zak kan steken en het kan betekenen dat de werknemer die reist met de auto hogere kosten dan de vergoeding heeft. Zoals ook is aangegeven bij de introductie van de uniforme reiskostenvergoeding gaat er van een lagere vergoeding een stimulans uit om in een zuinige auto te rijden met lagere variabele kosten, wat wenselijk is vanuit milieuoogpunt.8 Eind 2022 zal een evaluatie van de van de onbelaste reiskostenvergoeding worden gestart. In deze evaluatie zal een nadere analyse worden opgesteld van de gemiddelde kosten per kilometer per vervoersmodaliteit, waarbij onder andere onderscheid gemaakt zal worden tussen verschillende typen brandstof voor de personenauto en verschillende autoklassen

4. Uitfaseren oudedagsreserve

De heer Idsinga vraagt of ik kan bevestigen dat bij een inwerkingtreding van de Wet toekomst pensioenen per 1 juli 2023 de verruiming van de fiscale ruimte van de derde pijler met terugwerkende kracht tot en met 1 januari 2023 in werking treedt zoals Minister Schouten al heeft aangegeven. Ook vraagt de heer Idsinga hoe dit dan wettelijk wordt geregeld en waarom dit niet in het Belastingplan 2023 wordt geregeld. En in het verlengde hiervan vraagt de heer Idsinga wat wordt gedaan als later blijkt dat de Wet toekomst pensioen langer op zich laat wachten.

Ik kan inderdaad bevestigen dat bij een inwerkingtreding per 1 juli 2023 van de Wet toekomst pensioenen de verruiming van de fiscale ruimte van de derde pijler met terugwerkende kracht tot en met 1 januari 2023 in werking treedt. De verruiming van de fiscale ruimte van de derde pijler is opgenomen in het voorstel van de Wet toekomst pensioenen. In het inwerkingtredingsbesluit van deze wet zal ook de terugwerkende kracht tot en met 1 januari 2023 worden opgenomen. De verruiming van de fiscale ruimte van de derde pijler wordt met de Wet toekomst pensioenen geharmoniseerd met de fiscale ruimte in de tweede pijler (het werknemerspensioen). Vanwege deze inhoudelijke samenhang met de tweede pijler is de verruiming van de fiscale ruimte van de derde pijler opgenomen in het voorstel van de Wet toekomst pensioenen. Een latere inwerkingtreding van de Wet toekomst pensioen na 1 juli 2023 is op dit moment niet aan de orde. Het kabinet streeft naar een inwerkingtreding per 1 juli 2023 van de Wet toekomst pensioenen en acht dat ook realistisch.

Mevrouw Inge Van Dijk vraagt of de fiscale oudedagsreserve doorloopt tot half 2023 nu de Wet toekomst pensioenen later ingaat. Dat is niet het geval. Los van de herziening van het pensioenstelsel is het in lijn met het advies van de Raad van State verstandig de fiscale oudedagsreserve uit te faseren.9 Daarvoor zijn enkele redenen te geven. De fiscale reservering in de vorm van een oudedagsreserve biedt geen zekerheid dat daadwerkelijk zal kunnen worden genoten van een oudedagsvoorziening. Toevoeging aan de oudedagsreserve is een papieren handeling waarvoor in tegenstelling tot premies voor lijfrenten geen middelen aan de onderneming hoeven te worden onttrokken. De oudedagsreserve wordt in ongeveer de helft van de gevallen uiteindelijk niet aangewend voor een oudedagsvoorziening en heeft daardoor vaak alleen het effect van belastinguitstel. Door het afschaffen van de aftrekbaarheid van toevoegingen aan de oudedagsreserve kan een meer gelijke fiscale behandeling van werknemers, ondernemers en aanmerkelijkbelanghouders worden bereikt, wordt het gebruik voor belastinguitstel zonder het vormen van een daadwerkelijke oudedagsvoorziening voorkomen en kan er voor worden gezorgd dat reële oudedagsvoorzieningen extern dienen te worden ondergebracht.

Overigens zal, zoals hiervoor is aangegeven, bij een inwerkingtreding per 1 juli 2023 van de Wet toekomst pensioenen de verruiming van de fiscale ruimte van de derde pijler met terugwerkende kracht tot en met 1 januari 2023 in werking treden.

5. Middelingsregeling

Mevrouw Inge Van Dijk vraagt of de middelingsregeling echt overbodig is, aangezien de regeling nog door ongeveer 50.000 mensen wordt gebruikt. In de fiscale beleids- en uitvoeringsagenda heeft het kabinet het voornemen opgenomen om regelingen die negatief worden geëvalueerd op doeltreffendheid en/of doelmatigheid af te schaffen. Hiermee worden stappen gezet naar vereenvoudiging van het belastingstelsel. In de evaluatie van de middelingsregeling is geconcludeerd dat zowel de doeltreffendheid als de doelmatigheid van de middelingsregeling beperkt is. De doeltreffendheid wordt voornamelijk beperkt door de invoering van het tweeschijvenstelsel, waardoor het merendeel van de belastingplichtigen geen progressienadeel als gevolg van de tariefschijven meer ervaart. Om nog gebruik te kunnen maken van middelingsregeling dient het inkomen namelijk in ten minste één van de drie jaren in de hoogste belastingschijf van box 1 (2022: meer dan € 69.398) te vallen. Hoewel de regeling voor een deel van de belastingplichtigen nog wel zijn doel dient, weegt het doel van vereenvoudiging voor het kabinet zwaarder. De beperkte doeltreffendheid acht het kabinet daarom voldoende om de regeling af te schaffen.

De heer Idsinga vraagt of de Belastingdienst proactief kan wijzen op fiscale regelingen. De heer Idsinga noemt als voorbeeld de middelingsregeling die door een deel van de mensen die recht hebben op de regeling niet gebruikt wordt omdat ze onbekend zijn met de regeling. De heer Idsinga vraagt ook of het systeem van de vooraf ingevulde digitale aangifte op dit punt behulpzaam zou kunnen zijn, door bijvoorbeeld zelf al een allocatie voor te stellen op basis van de data die in het systeem worden ingebouwd. De heer Idsinga geeft in overweging om de vooraf ingevulde aangifte reeds met behulp van beschikbare gegevens een voor belastingplichtigen zo gunstig mogelijke toepassing van beschikbare faciliteiten, bij voorbeeld in de verdeling van inkomsten en aftrekposten tussen partners, voor te laten stellen. De Belastingdienst zet in haar informatie en dienstverlening aan burgers niet alleen in op hoe te voldoen aan de fiscale verplichtingen, maar nadrukkelijk ook hoe de fiscale rechten te verkrijgen. De Belastingdienst probeert via de vooringevulde aangifte de belastingplichtige hier zo goed mogelijk te ondersteunen. Problematisch is evenwel dat op voorhand niet steeds duidelijk is op gebruik van welke faciliteiten recht bestaat. Ook zal niet in alle gevallen reeds bekend zijn dat wordt geopteerd voor fiscaal partnerschap. De Belastingdienst zet de komende aangiftecampagne inkomstenbelasting 2022 in op het bereiken van de doelgroep die geen aangifte doet, maar wel recht heeft op aftrek specifieke zorgkosten. Hierbij betrekken we ook nadrukkelijk het maatschappelijk middenveld (waaronder onder andere ouderenorganisaties), zodat zij hun leden kunnen informeren over het nut van aangifte doen, dan wel hen kunnen helpen bij het doen van de aangifte. Ook stuurt de Belastingdienst burgers die geen aangifteplicht hebben een brief als uit de gegevens van de Belastingdienst blijkt dat zij naar alle waarschijnlijkheid wel recht hebben op een teruggaaf wanneer ze aangifte doen. De Belastingdienst verzoekt deze burgers in de brief dan ook om aangifte te doen, zodat zij het geld ontvangen. Daarnaast is het de planning van de Belastingdienst om de optimale verdeling voor box 1 in het eerste kwartaal van 2023 in te bouwen in de online aangiftevoorziening voor de inkomstenbelasting 2022, zodat burgers direct zien wat voor hen een optimale verdeling is. Indien gewenst kunnen zij dit aanpassen. Over de middelingsregeling specifiek informeren wij burgers hierover wel in algemene zin, maar doen dit niet op individueel niveau, omdat de Belastingdienst niet kan overzien welke drie aangesloten belastingjaren voor de burger het meeste voordeel opleveren.

Mevrouw Inge Van Dijk vraagt of en in hoeverre uitvoering van de middelingsregeling voor de Belastingdienst bezwaarlijk is. De behandeling van middelingsverzoeken is op zichzelf voor de Belastingdienst niet moeilijk uitvoerbaar. Een alternatieve wijze van uitvoeren, met grotere IV-ondersteuning, is evenwel minder goed uitvoerbaar. Zoals reeds aangegeven in de nota naar aanleiding van het verslag, is het voor de Belastingdienst niet mogelijk om op voorhand te weten of en voor welk middelingstijdvak een herberekening van de verschuldigde belasting het voordeligst zal uitwerken. Het is juist hierom afhankelijk van de keuze van belastingplichtige hoe de middelingsregeling wordt toegepast. Dat laat zich niet goed geautomatiseerd uitvoeren.

6. Leegwaarderatio

De heer Romke de Jong vraagt hoe ervoor kan worden gezorgd dat de leegwaarderatio actueel blijft. Tevens vraagt hij of de Staatssecretaris kan toezeggen dat hij wettelijk vastlegt dat dit elke vijf jaar wordt getoetst. Het kabinet is voornemens de tabel van de leegwaarderatio in de toekomst regelmatig te actualiseren als dat noodzakelijk is. Gedacht wordt dat dat eens per vijf jaar het geval is. Het kabinet zal de ontwikkelingen op de woningmarkt in het oog blijven houden en indien dat nodig blijkt, nader onderzoek laten doen of en in hoeverre de regeling leegwaarderatio nog actueel is. Dit betekent dat ingeval dat noodzakelijk is, een actualisatie zal plaatsvinden. Omdat dat ook eerder dan eens per vijf jaar zou kunnen zijn, heeft het niet de voorkeur van het kabinet dit wettelijk vast te leggen.

De heer Romke de Jong vraagt waarom een bewoning niet tot een verhoging van de WOZ-waarde kan leiden. Huuropbrengsten zijn immers hoog, dat zou geen vreemde systematiek zijn, zo stelt hij. SEO Economisch Onderzoek (SEO)10 heeft het rapport «De waarde van woningen in verhuurde staat – actualisatie en evaluatie van de leegwaarderatio» in opdracht van het Ministerie van Financiën samengesteld. Uit de data die SEO heeft bestudeerd, blijkt dat maar weinig van de verhuurde woningen een marktwaarde hoger dan de WOZ-waarde hebben. De percentages zijn daarom nu afgetopt op 100%, overeenkomstig het rapport van SEO. Immers, daaruit blijkt dat de koopsom/WOZ-waardeverhouding voor de hogere directe rendementsklassen nu niet of nauwelijks boven de 100% uitkomt. Economisch gezien, is het niet logisch dat een woning met beperkende voorwaarden (zoals huurbescherming) meer waard is dan een woning zonder beperkende voorwaarden. Met de voorgestelde actualisatie van de tabel zal de belastingheffing over het rendement op verhuurd vastgoed in box 3 meer gaan aansluiten bij de realiteit. Circa 60% van de verhuurde woningen kent een huur van meer dan 5% van de WOZ-waarde en bevindt zich in de hoogste drie klassen in de tabel leegwaarderatio waardoor na de voorgestelde actualisatie de leegwaarderatio 100% zal bedragen. Samen met tijdelijk verhuurde woningen en woningen die worden verhuurd aan gelieerde partijen, zal volgens de inschatting van het kabinet meer dan twee derde van de woningen met huurbescherming een leegwaarderatio van 100% krijgen.

De heer Alkaya vraagt waarom de afschaffing van de leegwaarderatio in strijd zou zijn met het discriminatieverbod in de zin van artikel 14 Europees Verdrag voor de Rechten van de Mens (EVRM). Gelijke behandeling van ongelijke gevallen, zonder dat daarvoor een objectieve en redelijke rechtvaardiging bestaat, is in strijd met het EVRM. In box 3 worden bezittingen volgens de hoofdregel gewaardeerd op basis van de waarde in het economisch verkeer. Voor woningen geldt de WOZ-waarde als uitgangspunt. De WOZ-waarde gaat echter uit van de waarde in vrij opleverbare staat, terwijl dat bij verhuurde woningen niet altijd tot een juiste waarde leidt. De leegwaarderatio zorgt er juist voor dat voor de waardering van een verhuurde woning waarvoor bijvoorbeeld huurbescherming geldt, zo veel mogelijk wordt aangesloten bij de waarde in het economisch verkeer. Het afschaffen van de leegwaarderatio zou dan ook leiden tot een extra inbreuk op de hoofdregel van waardering op basis van de waarde in het economisch verkeer. Het is mogelijk dat belastingplichtigen met een beroep op artikel 14 van het EVRM bezwaar- en beroepsprocedures aangaan. Procedures zijn altijd mogelijk, maar aangezien het afschaffen van de leegwaarderatio bovenstaande juridische risico’s kent, kunnen deze procedures succesvol zijn voor de betreffende belastingplichtigen. Daarom wordt afgeweken van de maatregel in het coalitieakkoord die bedoeld was om ongelijkheid te verminderen en de wooncrisis aan te pakken. Met de voorgestelde actualisatie van de tabel zal de belastingheffing over het rendement op verhuurd vastgoed in box 3 meer gaan aansluiten bij de realiteit, zonder dat inbreuk wordt gemaakt op het waarderingsprincipe van vermogensbestanddelen in box 3 of strijdigheid met het EVRM zou ontstaan. Daardoor ontstaat niet het juridische risico dat volledig afschaffen van de leegwaarderatio wel met zich meebrengt. Met een actualisering van deze ratio wordt bovendien de in het coalitieakkoord voorziene budgettaire opbrengst gerealiseerd.

Mevrouw Maatoug heeft gevraagd naar de mogelijkheid van een leegstandbelasting voor gemeenten. Recent hebben gemeenten meer mogelijkheden gekregen voor het aanpakken van leegstand op basis van de Crisis- en herstelwet. Gemeenten kunnen eigenaren hierdoor (sneller) verplichten te verhuren en de huurprijs bepalen, zoals bijvoorbeeld al gebeurt in Amsterdam. Ook het boetebedrag voor het niet melden van leegstand bij de gemeente is per 1 januari 2022 omhoog gegaan. Een leegstandsbelasting roept de vraag op naar de noodzaak, uitvoerbaarheid en handhaafbaarheid van een dergelijke regeling. Een dergelijke belasting leidt naar verwachting tot ontgaansconstructies zoals fictieve verhuur. De voorkeur van het kabinet gaat er dan ook naar uit dat leegstand actief wordt aangepakt door gemeenten op basis van de mogelijkheden van de Crisis- en herstelwet in plaats van het invoeren van een nieuwe belasting.

7. Introduceren twee schijven box 2

De heer Alkaya vraagt waarom de voorgestelde tarieven in box 2 niet verder worden verhoogd zodat de marginale toptarieven tussen verschillende vormen van inkomen gelijker worden belast. Het IBO-rapport «Licht uit, spot aan: de vermogensverdeling» maakt duidelijk dat onevenwichtigheden zoals het verschil in belastingdruk tussen verschillende typen werkenden (werknemers, ondernemers in de inkomstenbelasting en directeuren-grootaandeelhouders), de verschillen tussen huishoudens in de bestaande vermogensverdeling vergroot. De belastingtarieven tussen verschillende vormen van werk zijn sinds de invoering van het boxenstelsel sterk uit elkaar gaan lopen, wat bijdraagt aan de fiscale onevenwichtigheden. Voor het kabinet is het daarom belangrijk om te werken aan het herstel van globaal evenwicht en te streven naar het evenwichtiger belasten van inkomen uit arbeid en inkomen uit vermogen. Door de maatregelen in dit Belastingplan worden stappen gezet naar herstel van het fiscale evenwicht. Het marginale toptarief van een ondernemer in box 1 zal in 2024 uitkomen op 44,33%, hetgeen vrijwel gelijk is aan het gecombineerde tarief van de vennootschapsbelasting (Vpb) en box 2 bij een winst tot € 200.000 (44,11%). Bij een hogere winst komt het gecombineerde tarief van Vpb en box 2 hoger uit, namelijk 48,8%. Dit benadert het marginale toptarief van de werknemer. De ontwikkeling van de marginale toptarieven wordt goed geïllustreerd in figuur 3.1.3 in de Miljoenennota. De voorgestelde twee schijven van box 2 leiden samen met het verhogen van het lage Vpb-tarief, de verlaging van de schijfgrens waarop dat lage Vpb-tarief van toepassing is en de afschaffing van de doelmatigheidsmarge in de gebruikelijkloonregeling, ertoe dat werkenden (werknemers, ondernemers in de inkomstenbelasting en directeuren-grootaandeelhouders) fiscaal gelijker worden belast.

Mevrouw Inge Van Dijk vraagt of de brede toepassing van de algemene heffingskorting (AHK) over het verzamelinkomen van box 1, 2 en 3 ervoor zorgt dat directeuren-grootaandeelhouders (dga’s) het uitkeren van dividend gaan uitstellen. De AHK wordt voor belastingplichtigen met een inkomen uit werk en woning (box 1) van meer dan € 21.317 (2022) verminderd met 6,007% (2022) van het surplus tot nihil bij het begin van de hoogste tariefschijf in box 1 (€ 69.398). In het Belastingplan wordt voorgesteld om de algemene heffingskorting af te bouwen op basis van het verzamelinkomen. Het verzamelinkomen bestaat uit het box 1-inkomen, het inkomen uit aanmerkelijk belang (box 2) en het inkomen uit sparen en beleggen (box 3) verminderd met het daarin begrepen te conserveren inkomen. Het gevolg hiervan is dat inkomen uit vermogen (box 2- en box 3-inkomen) in het afbouwtraject van de AHK onder omstandigheden zwaarder wordt belast. Deze maatregel kan gevolgen hebben voor sommige keuzes binnen box 2 of box 3. Zo kan deze maatregel, waarbij het deel van de dividenduitkering dat in het afbouwtraject valt en met een extra 6 procentpunt wordt belast, ervoor zorgen dat het in sommige gevallen voordeliger wordt om dividenduitkeringen uit te stellen tot een grote uitkering ineens. Dit is overigens niet aan de orde als de dga, bijvoorbeeld op grond van de gebruikelijkloonregeling, reeds een inkomen uit box 1 geniet van meer dan € 69.398.

Tegelijkertijd met het voorstel over de afbouw algemene heffingskorting wordt voorgesteld om per 2024 een tweeschijventarief te introduceren in box 2 met een basistarief van 24,5% voor de eerste € 67.000 (2024) aan inkomsten per belastingplichtige en een tarief van 31% voor het meerdere. Deze tariefdifferentiatie leidt er mogelijk juist toe dat aanmerkelijkbelanghouders een prikkel kunnen hebben om elk jaar een dividenduitkering te doen om zo veel mogelijk inkomen uit aanmerkelijk belang onder het lage tarief te laten vallen. Hierdoor wordt het voordeel van het uitstellen van dividenduitkeringen om belasting uit te stellen juist minder groot. In zoverre werken de twee schijven het negatieve effect van de afbouw van AHK tegen. In hoeverre dit negatieve effect wordt tegengegaan, is afhankelijk van meerdere factoren, waaronder het box 1-inkomen van de belastingplichtige en het vermogen in box 3. Ook het gedrag en de verwachtingen voor de toekomst bij de belastingplichtige zijn van invloed, waardoor het afhangt van de individuele situatie welk effect overheerst.

De heer Romke de Jong vraagt op welke termijn het mogelijk is een forfaitaire voorheffing in box 2 in te voeren en wat daarvoor nodig is. De heer Romke de Jong verwijst hierbij naar het voorstel van de Commissie Van Dijkhuizen zoals is opgenomen in het rapport «Kansrijk belastingbeleid van het CPB».11 Hierbij wordt jaarlijks een inkomen in box 2 verondersteld, gelijk aan een percentage van het fiscale eigen vermogen van de vennootschap waarin de aandelen worden gehouden (4% ten tijde van het voorstel, gelijk aan het forfaitaire rendement in box 3). Wanneer het daadwerkelijk uitgekeerde dividend lager is dan het forfaitaire rendement, wordt het verschil bij de verkrijgingsprijs opgeteld, zodat dubbele heffing wordt voorkomen. Invoering van een forfaitaire heffing zoals voorgesteld door de commissie-Van Dijkhuizen zal gemoeid gaan met zeer omvangrijke systeemwijzigingen. Die structuuraanpassing legt een zodanig beslag op de reeds volle IV-portfolio dat ingrijpende herprioritering noodzakelijk zal zijn. Dat heeft consequenties voor de voorgenomen modernisering van de IV-architectuur, dienstverlening, of andere wetgeving. Anders zal overstappen op een forfaitaire heffing in box 2 niet spoedig te realiseren zijn. Daarnaast geldt dat ook de uitwerking van de maatregel en de daarbij behorende te maken keuzes de nodige tijd vergen. Zowel het tijdpad voor de invoering als de voor de uitvoering noodzakelijke randvoorwaarden en bijbehorende tijdpaden zijn mede afhankelijk van de keuze en nadere uitwerking van de forfaitaire heffing. Gegeven het voorgaande is het lastig daar nu een termijn bij te noemen.

8. Vervallen uitzondering op gebruikelijkloonregeling innovatieve start-ups

Mevrouw Inge Van Dijk vraagt of de € 50 miljoen die de afschaffing van de gebruikelijkloonregeling oplevert vrijvalt ten behoeve van andere posten of dat die opbrengst kan worden ingezet voor een andere startupsregeling die eenzelfde doel nastreeft. De geldigheidsduur van de gebruikelijkloonregeling is in Belastingplan 2022 verlengd met een jaar. Bij verlenging van de geldigheidsduur van een regeling waarop een horizonbepaling van toepassing is, worden de kosten opnieuw geraamd. Uit nader onderzoek bleek dat sinds de invoering slechts heel beperkt gebruik wordt gemaakt van de regeling. De kosten voor 2022 en volgende jaren werden geraamd op € 0 miljoen, afgerond op miljoenen. Hierdoor zijn de gereserveerde middelen van € 29 miljoen (en niet € 50 miljoen) voor deze regeling in 2022 vrijgevallen. Deze middelen zijn vervolgens al in 2022 ingezet binnen het inkomstenkader, zie de bijlagen van Miljoennota 2022, tabel 3.3.

9. Beperken 30%-regeling

De heer Nijboer vraagt en mevrouw Maatoug sluit zich daarbij aan waarom de 30%-regeling niet wordt afgeschaft. Ook vragen zij waarom de aftoppingsgrens niet bij € 100.000 wordt gelegd. Of waarom niet wordt gekozen voor het hanteren van een percentage van 20%.

Uit de evaluatie van de 30%-regeling12 in 2017 is gebleken dat de 30%-regeling doeltreffend is met betrekking tot het doel om werknemers met een specifieke deskundigheid waar schaarste voor bestaat op de Nederlandse arbeidsmarkt aan te trekken. De gebruikers van de 30%-regeling hebben in algemene zin specifieke deskundigheid die op de Nederlandse arbeidsmarkt schaars is. Ze werken veelal in krapteberoepen en krapteberoepsgroepen. Naast vakspecifieke kennis en vaardigheden gaat het vaak ook om bedrijfs-, cultuur- of taalspecifieke kennis en vaardigheden. De 30%-regeling heeft effect op het aantrekken van deze werknemers. Verder blijkt uit de evaluatie dat de regeling voor een deel van de werkgevers een relevante factor is binnen het Nederlandse vestigingsklimaat. Het gaat met name om (grote) internationaal georiënteerde werkgevers, die actief zijn in sectoren die relatief arbeidsintensief zijn en/of relatief veel te maken hebben met hoogwaardige schaarse arbeid, zoals het geval is bij hoofdkantoorfuncties, ICT-werkzaamheden, onderzoek en ontwikkeling, internationale marketing en internationale sales. Afschaffing van de 30%-regeling geeft bovendien een negatief signaal af richting het internationaal bedrijfsleven dat overweegt te investeren in Nederland. Meerdere omliggende landen kennen bovendien een vergelijkbare regeling. Het is daarom onverstandig als Nederland als enige land haar fiscale voorziening voor inkomende buitenlandse werknemers zou afschaffen.

Dat neemt niet weg dat uit de evaluatie ook naar voren is gekomen dat de 30%-regeling voor ongeveer de helft van de gebruikers een ruimere onbelaste vergoeding lijkt te bieden dan waarvan sprake zou zijn bij vergoeding van de daadwerkelijk gemaakte extraterritoriale kosten (ETK). Gelet hierop heeft het kabinet gekozen voor het beperken van de 30%-regeling door de onbelaste vergoeding binnen de 30%-regeling te maximeren op 30% van het bedrag van de Wet normering topinkomens (WNT-norm, bedrag 2022 € 216.000). Hierdoor zal de 30%-regeling meer aansluiten bij het vergoeden van de daadwerkelijk gemaakte ETK.

Uit de evaluatie komt naar voren dat het forfait binnen de 30%-regeling vanaf een loon van € 100.000 steeds minder goed aansluit bij de daadwerkelijk gemaakte ETK en dat het percentage aan werkelijke kosten dat tegenover het forfait staat kan dalen tot slechts 6%. Door de onbelaste vergoeding binnen de 30%-regeling voor hogere inkomens te maximeren, zal de 30%-regeling beter aansluiten bij het vergoeden van de daadwerkelijk gemaakte ETK. Hoewel voornoemd effect zich voordoet vanaf een loon van € 100.000 kiest het kabinet voor een ruime marge boven deze grens. Hiermee wordt tegemoetgekomen aan de omstandigheid dat in individuele situaties afhankelijk van factoren als het land van herkomst en de grootte van het gezin de werkelijke kosten kunnen afwijken van wat gemiddeld aan de orde is. Het kabinet kiest ervoor aan te sluiten bij een bestaande norm om de grens te bepalen vanaf waar een minder ruimhartige tegemoetkoming wordt geboden. Het kabinet meent met de aansluiting bij de WNT-norm een dergelijke grens te hebben gevonden. De WNT-norm ligt zoals aangegeven in 2022 op € 216.000. Door hierbij aan te sluiten mag bij toepassing van de 30%-regeling maximaal € 64.800 (30% van € 216.000) onbelast worden vergoed. Het kabinet meent dat dit een dermate hoog bedrag aan ETK omvat dat ook ingekomen werknemers met een hoger loon in toereikende mate van de regeling gebruik kunnen maken. Als een minder ruime marge zou worden aangehouden en de regeling vanaf een loon van € 100.000 zou worden afgetopt zal, zoals uit de evaluatie naar voren komt, de regeling naar verwachting minder doeltreffend worden. Het kabinet acht het hanteren van een zeer strikte aftoppingsgrens dan ook niet verstandig.

Dat geldt ook voor het omzetten van de 30%-regeling in een 20%-regeling. Een dergelijke maatregel zal tot andere effecten leiden dan met de aftoppingsmaatregel is beoogd. De bedoeling is om het forfait beter aan te laten sluiten bij de daadwerkelijk gemaakte ETK hetgeen bij hogere lonen nu vaak niet het geval is. Door het in aanmerking te nemen bedrag te maximeren bij een bepaald loonniveau wordt een betere aansluiting met de werkelijke ETK tot stand gebracht. Bij het in het algemeen verlagen van het percentage van het in aanmerking te nemen forfait wordt allereerst de doelgroep van de maatregel een geheel andere. Niet alleen de groep met een loon boven de aftoppingsgrens (ca. 4.400 personen) wordt geraakt door de maatregel, maar iedere ingekomen werknemer die gebruikmaakt van de 30%-regeling (ca. 67.000 personen). Daarnaast zou door het verlagen van het in aanmerking te nemen forfait voor de gehele groep met 10%-punt minder goed worden aangesloten bij de werkelijke ETK. Daardoor zullen de daadwerkelijk gemaakte ETK in meer gevallen niet passen binnen de forfaitaire vergoeding waardoor in meer gevallen dan nu de ETK-regeling zal worden toegepast in plaats van de 30%-regeling. Het doel van de 30%-regeling om administratieve lasten te verminderen en op eenvoudigere wijze ETK te kunnen vergoeden wordt daarmee minder goed bereikt.

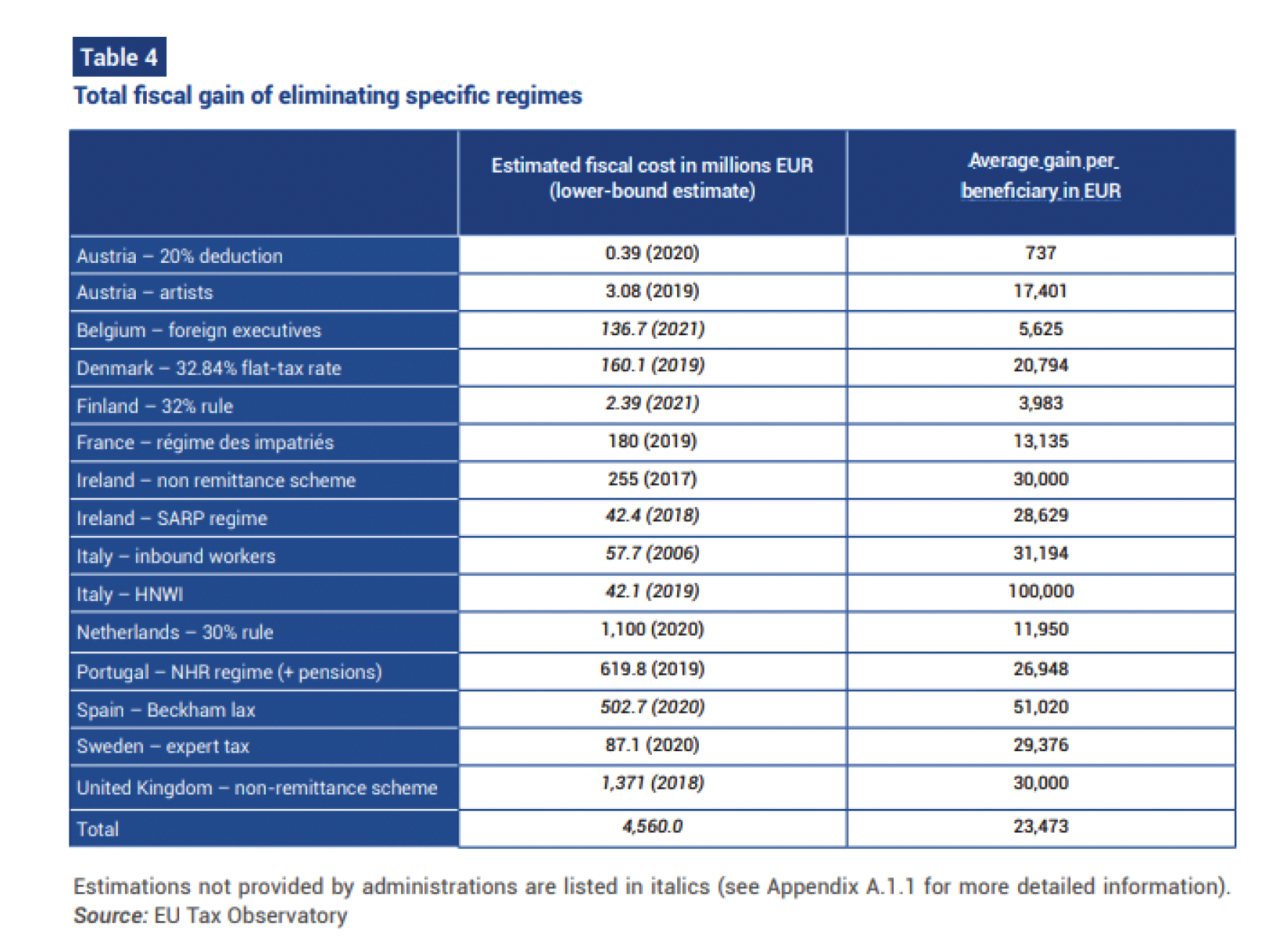

De heer Grinwis vraagt naar de kosten van de 30%-regeling in Nederland en in andere lidstaten. In 2020 bedroegen de kosten van de 30%-regeling in Nederland € 1.100 miljoen. Door het verkorten van acht jaar naar vijf jaar van de maximale duur dat van de regeling gebruikgemaakt kan worden, worden de kosten voor 2023 geraamd op € 788 miljoen. Door de voorgestelde aftopping zullen de kosten in Nederland nog verder dalen. Onderstaande tabel uit een recent rapport van EU Tax Observatory13 geeft een beeld van de kosten van de Nederlandse regeling en soortgelijke fiscale regelingen in enkele andere landen.

De heer Grinwis vraagt of het klopt dat de aftopping enkel geldt voor werknemers die ná 31 december 2022 de 30%-regeling toepassen. En dat bestaande gevallen op basis van het overgangsrecht gedurende de gehele resterende looptijd van hun beschikking de 30%-regeling zonder aftopping kunnen toepassen.

Voor ingekomen werknemers die ná 31 december 2022 voor het eerst de 30%-regeling toepassen geldt de aftopping vanaf 1 januari 2024. Voor ingekomen werknemers bij wie de 30%-regeling over het laatste loontijdvak van 2022 is toegepast geldt overgangsrecht. Voor deze groep vindt de aftopping van de 30%-regeling voor het eerst toepassing vanaf 1 januari 2026.14 Voor ingekomen werknemers die uiterlijk op 31 december 2020 onder de 30%-regeling vielen, betekent dit dat zij in het geheel niet met de aftopping te maken krijgen, omdat de looptijd van hun beschikking 30%-regeling afloopt vóór 1 januari 2026. Voor ingekomen werknemers die sinds 2021 of 2022 onder de 30%-regeling vallen geldt dat zij deels te maken krijgen met de aftopping. Voor deze ingekomen werknemers geldt dat degenen die in 2021 een beschikking hebben ontvangen in (een deel van) 2026, het laatste deel (maximaal een jaar) van de looptijd van hun beschikking, onder de aftopping vallen. Voor degenen die in 2022 een beschikking hebben ontvangen geldt dat zij in 2026 en (een deel van) 2027, het laatste deel (maximaal een jaar) van de looptijd van hun beschikking, onder de aftopping vallen.

De heer Grinwis vraagt hoe de aftopping op de WNT-norm binnen de 30%-regeling uitwerkt voor box 2- en box 3-inkomen en of deze vormen van kapitaalinkomen ook worden gemaximeerd.

De 30%-regeling en de voorgestelde aftopping binnen deze regeling hebben betrekking op het in de loonbelasting in aanmerking te nemen loon15 van de ingekomen werknemer, dat uiteindelijk in de inkomstenbelasting in box 1 in de belastingheffing wordt betrokken. De maximering ziet derhalve niet op het box 2- en box 3-inkomen. De heer Grinwis doelt mogelijk op de regeling in de inkomstenbelasting voor partiële buitenlandse belastingplicht. Ingekomen werknemers die gebruikmaken van de 30%-regeling kunnen naar keuze gebruikmaken van de regeling voor partiële buitenlandse belastingplicht. Als een ingekomen werknemer kiest voor toepassing van deze regeling, wordt hij voor de heffing in de inkomstenbelasting voor box 2 en box 3 behandeld als buitenlands belastingplichtige. In een wijziging van die regeling is niet voorzien.

De heer Grinwis vraagt waarom er niet voor is gekozen om de keuzeregeling partiële buitenlandse belastingplicht af te schaffen. De keuzeregeling partiële buitenlandse belastingplicht maakt het mogelijk dat ingekomen werknemers op wie de 30%-regeling van toepassing is, ondanks dat zij in Nederland wonen, ervoor kunnen kiezen om voor box 2 en box 3 te worden belast als ware zij buitenlands belastingplichtig. Deze regeling heeft als achtergrond ervoor te zorgen dat het Nederlandse fiscale stelsel geen belemmering vormt om in Nederland te komen werken. Dit zal met name aan de orde zijn in de situatie waarin een ingekomen werknemer over relatief veel vermogen en vermogensinkomsten beschikt bijvoorbeeld omdat de pensioenvoorziening die is opgebouwd in het land van herkomst in Nederland als box 3-vermogen in aanmerking kan worden genomen.16 Daarmee zal het afschaffen van het keuzerecht voor partiële buitenlandse belastingplicht een negatieve invloed hebben op het Nederlandse vestigingsklimaat en het moelijker maken om bepaalde werknemers uit het buitenland aan te trekken met een specifieke deskundigheid die niet of schaars aanwezig is op de Nederlandse arbeidsmarkt. Het kabinet is op dit moment niet voornemens de regeling voor partiële buitenlands belastingplicht af te schaffen. Dat neemt niet weg dat de signalen die de heer Grinwis benoemt de aandacht van het kabinet hebben. Ook in het rapport IBO Vermogensverdeling17 is deze regeling genoemd. Zoals in de kabinetsreactie op dit IBO is vermeld, heeft het kabinet een taakstellende opbrengst ingeboekt oplopend tot structureel € 550 miljoen voor de aanpak van opmerkelijke belastingconstructies en oneigenlijk gebruik van fiscale regelingen. Het kabinet komt volgend voorjaar met een invulling van de taakopdracht belastingconstructies en negatief geëvalueerde fiscale regelingen. Daarnaast zal de regeling voor partiële buitenlandse belastingplicht aan de orde komen in de evaluatie van de 30%-regeling die in 2025 zal plaatsvinden.

Aanvullend vraagt de heer Grinwis hoe woonplaatsfraude in dit kader wordt voorkomen. De Belastingdienst toetst bij controles en boekenonderzoeken of de belastingplichtige diens fiscale woonplaats juist heeft vastgesteld. Daarbij worden alle relevante omstandigheden meegenomen in de beoordeling, waaronder de vraag waar de belastingplichtige daadwerkelijk verblijft.

De heer Grinwis vraagt of de 30% regeling een regeling die in EU-verband moet worden aangekaart, omdat meerdere Europese landen een dergelijke regeling kennen. De heer Grinwis vraagt wat de afgelopen jaren met betrekking tot deze regeling de Nederlandse inbreng is geweest in de Europese Gedragscodegroep, en of het kabinet bereid is deze groep te gebruiken om met andere lidstaten afspraken te maken. In dat kader vraagt hij ook welke initiatieven er zijn geweest om belastingconcurrentie op het gebied van expats aan te pakken, en welke positie Nederland daarbij heeft ingenomen. Ten slotte vraagt hij in welke andere Europese gremia dit probleem aangekaart en aangepakt zou kunnen worden.

In 2020 heeft de Commissie in de mededeling «over goed fiscaal bestuur in de EU»18 het idee opgebracht om speciale burgerschapsregelingen of maatregelen om expats, of vermogende particulieren, te bespreken in de Gedragscodegroep (belastingregeling ondernemingen). Het doel en het mandaat van deze Gedragscodegroep is om schadelijke belastingconcurrentie op het gebied van bedrijven tegen te gaan. Belastingen voor particulieren vallen er dus niet onder. Naar aanleiding van voornoemd initiatief, is het idee van uitbreiding van het mandaat besproken onder de lidstaten. Het Nederlandse standpunt over dit onderwerp (terug te vinden in het BNC-fiche19) is dat het kabinet een dergelijke eventuele uitbreiding van de Gedragscodegroep niet bij voorbaat uitsluit. Wel is van belang dat zeker de burgerschapsregelingen, waar meerdere niet-fiscale factoren een belangrijke rol spelen, verder gaan dan het fiscaal gedreven mandaat van de Gedragscodegroep gericht op bedrijven. Daarom is het van belang dat er duidelijke randvoorwaarden zouden moeten worden opgesteld zodat de uitbreiding zich beperkt tot het wegnemen van schadelijke belastingconcurrentie. Gedurende de discussie met de andere lidstaten bleek dat het voorstel niet op voldoende steun kon rekenen binnen de Gedragscodegroep. Gegeven deze uitkomst lijkt er op dit moment onvoldoende draagvlak voor verdere samenwerking op dit onderwerp.

De heer Grinwis vraagt of het niet een goede eerste stap zijn om vooruitlopend op afspraken met mede-lidstaten de 30%-regeling te beperken door EU-ingezetenen uit te sluiten.

De vraag is of het EU recht het toelaat dat in een dergelijke situatie een EU-ingezetene minder goed behandeld mag worden dan een ingezetene uit een niet EU-land. Uit het door het Hof van Justitie gewezen Sopora20 arrest volgt dat het discriminatieverbod niet alleen inhoudt een verbod om niet-onderdanen slechter te behandelen dan belastingplichtigen met de Nederlandse nationaliteit, maar dat het ook verboden is om onderscheid te maken tussen verschillende andere nationaliteiten indien er sprake is van gelijke gevallen. Voor de forfaitaire 30% regeling is niet op voorhand duidelijk waarom een ingezetenen van, bijvoorbeeld, Griekenland, zich in een andere situatie zou bevinden als een ingezetene van, bijvoorbeeld, Turkije. Het uitsluiten van ingezetenen van de EU zou daarom hoogstwaarschijnlijk in strijd komen met het algemene discriminatieverbod uit artikel 18 VWEU dan wel het discriminatieverbod vervat in artikel 45 VWEU inzake het vrij verkeer van werknemers.

De heer Idsinga vraagt of het klopt dat de Belastingdienst € 33,25 miljoen aan uitvoeringskosten voor de 30%-regeling inschat. Voorts vraagt de heer Idsinga hoe de Belastingdienst de bijbehorende wervingsopdracht gaat uitvoeren. Tevens vraagt de heer Idsinga wat de gevolgen zijn als het niet lukt om het benodigde personeel te werven. In de uitvoeringstoets heeft de Belastingdienst een inschatting gemaakt van de mogelijke effecten van het overgangsrecht. Daarbij is uitgegaan van de huidige systematiek binnen de loonheffingen waarbij een belanghebbenden per loontijdvak – mogelijk tot twaalf keer per elk kalenderjaar – in bezwaar zou moeten gaan als hij het niet eens is met de looptijd van het overgangsrecht. Voorts is in deze uitvoeringstoets een scenario geschetst voor als belanghebbenden op zeer grote schaal over zouden gaan tot het indienen van bezwaar- en beroepschriften. De aftoppingsmaatregel wordt per 1 januari 2024 ingevoerd en het overgangsrecht loopt voor de groep bestaande gevallen af per 1 januari 2026. Pas daarna zouden de eventuele bezwaar- en beroepsschriften aan de orde zijn. Zoals in de uitvoeringstoets is aangegeven wordt in de tussenliggende tijd bezien of de werklast die in het geschetste scenario aan de orde zou kunnen komen met mitigerende maatregelen kan worden voorkomen. Daarbij kan onder meer worden gedacht aan het voorkomen van de genoemde cumulatie van bezwaarschriften per belanghebbende en de daaraan gekoppelde werklast voor de Belastingdienst. Daar zal de komende tijd actief op worden ingezet. Met die inzet zal naar verwachting voorkomen kunnen worden dat de € 33,25 miljoen uit een scenario waar op grote schaal zich gaan voordoen. Daarmee wordt dus ook voorkomen dat er zoveel personeel geworven zou moeten gaan worden. Ik zal uw Kamer hier in 2023 van op de hoogte houden.

10. Afschaffen en verlagen van de schenkingsvrijstelling eigen woning

De heer Romke de Jong vraagt of het klopt dat het daadwerkelijke effect van de afschaffing van de schenkingsvrijstelling eigen woning (EW) pas in 2025 te merken valt vanwege de bestedingstermijn en waarom er niet voor wordt gekozen om de bestedingstermijn aan te passen. Als in de aangifte schenkbelasting voor een schenking in 2022 een beroep op de vrijstelling EW is gedaan, dan heeft de verkrijger tot en met 31 december 2024 de tijd om het totaal ontvangen bedrag te besteden ten behoeve van de eigen woning. De bestedingstermijn bedraagt drie kalenderjaren om er rekening mee te houden dat bijvoorbeeld een verbouwing niet altijd in één kalenderjaar kan worden gerealiseerd. Daarnaast kunnen met deze termijn aflossingen op een hypotheek in drie kalenderjaren plaatsvinden waardoor boeterente kan worden verminderd. De vrijstelling EW wordt per 1 januari 2023 verlaagd tot € 28.947. Daarmee wordt de vrijstelling EW in de relatie ouders/kinderen tussen 18 en 40 jaar per 1 januari 2023 afgeschaft aangezien dit bedrag overeenkomt met de eenmalig verhoogde vrijstelling voor schenkingen van ouders aan hun kinderen zonder bestedingsvoorwaarden. Een verkrijger die voor het kalenderjaar 2023 een beroep doet op de vrijstelling EW van maximaal € 28.947 heeft tot en met 31 december 2025 de tijd om de schenking te besteden voor zijn eigen woning.

De heer Romke de Jong merkt op dat mensen meer schenk- of erfbelasting betalen omdat ze niet in de standaard huishoudens- of relatievorm passen, hij noemt de bonusouder. Hij vraagt of ik dit verder kan uitwerken en welke opties er zijn. Een belangrijke rechtvaardiging voor het heffen van schenk- en erfbelasting is dat het ontvangen van een schenking of erfenis tot een hogere draagkracht leidt. Daarnaast kan het verkrijgen van een erfenis of schenking worden beschouwd als een buitenkans waarvoor geen inspanningen zijn verricht. Uitgangspunten van de schenk- en erfbelasting zijn de verwachtingswaarde van de verkrijger («het is al van ons») en de verzorgingsgedachte die in de tariefstructuur zijn verwerkt. Gevolg is dat er een hogere vrijstelling (met name in de erfbelasting) en lagere tarieven gelden voor de partner en kinderen.21 Overigens kent de Successiewet 1956 gelijkstellingen waardoor kinderen van een partner in dezelfde tariefgroep belast worden als «eigen» kinderen. Daarnaast wordt geen onderscheid meer gemaakt tussen verdere familie en goede vrienden. In de brief van 22 juni 2022 is een reactie gegeven op een vraag van het lid Van Ginneken over een andere behandeling van schenkingen en erfenissen afkomstig van alleenstaanden, in die context dus zonder partner en kind(eren).22 Daarbij is gewezen op de «Bouwstenen voor een beter belastingstelsel», in het bijzonder de fiches 93 en 96.23 In die brief is geconcludeerd dat een wijziging van de wijze waarop schenkingen en erfenissen afkomstig van alleenstaanden worden belast een fundamentele wijziging zou betekenen van de uitgangspunten die aan het huidige stelsel ten grondslag liggen. Bovendien zou het stelsel complexer worden en heeft een wijziging budgettaire implicaties. Het kabinet is daarom op dit moment niet voornemens om een dergelijk wijzigingsvoorstel van de schenk- en erfbelasting te onderzoeken of uit te werken.

Voorts vraagt de heer Romke de Jong of een fictie in box 2 en in de schenk- en erfbelasting kan worden ingebouwd met als doel dat de aandelen die een baby in een vennootschap heeft, worden geacht in eigendom van de ouders te zijn. Zoals vermeld in de antwoorden van 7 september 2022 op zijn schriftelijke Kamervragen over de baby BV, zijn er 104 minderjarigen als enig aandeelhouder van een bv of nv in het Handelsregister geregistreerd (stand 19 augustus 2022) en staan in het register van uiteindelijk belanghebbenden (Ultimate Beneficial Owners) 153 entiteiten waarbij een minderjarige een aandelenbelang van meer dan 50% heeft (per 23 augustus 2022).24 Voorts is vermeld dat ouders het beheer en zeggenschap over het vermogen van minderjarige kinderen hebben. Indien een minderjarige als aanmerkelijkbelanghouder wordt aangemerkt, wordt het inkomen daaruit toegerekend aan de ouders die het gezag uitoefenen. Dit inkomen uit aanmerkelijk belang wordt daardoor reeds belast in box 2. Het inbouwen van een dergelijke fictie is voor de belastingheffing in box 2 daarom niet nodig. Of met het inbouwen van een fictie in de schenk- en erfbelasting het door hem beoogde doel zou worden bereikt, zou nader onderzoek vergen.

De heer Grinwis vraagt welke mogelijkheden de Staatssecretaris ziet om vermogenstransacties in de familiesfeer, bijvoorbeeld bij de familiebank, fiscaalneutraal te behandelen. Dit is één van de opmerkelijke belastingconstructies die in het IBO Vermogensverdeling is genoemd (casus 10). Zoals in de kabinetsreactie op dit IBO is vermeld, heeft het kabinet een taakstellende opbrengst ingeboekt oplopend tot structureel € 550 miljoen voor de aanpak van opmerkelijke belastingconstructies en oneigenlijk gebruik van fiscale regelingen. Het kabinet komt volgend voorjaar met een invulling van de taakopdracht belastingconstructies en negatief geëvalueerde fiscale regelingen.

De heer Dassen wijst erop dat in het IBO-rapport Vermogensverdeling is te lezen dat vermogensopbouw via schenkingen en erfenissen het vaakst te zien is bij de rijkste huishoudens en stelt dat de huidige schenk- en erfbelasting de vermogensongelijkheid in stand houdt. Hij vraagt wat ik ga doen om de komende vermogensoverdrachten van de babyboomgeneratie naar de millennials op een rechtvaardige manier te belasten. Elders in deze beantwoording ben ik ingegaan op de uitgangspunten voor de schenk- en erfbelasting. Het kabinet heeft op dit moment geen voornemens voor een wijziging van de schenk- en erfbelasting. Daarbij wijs ik op het lopende onderzoek naar de toekomst van de schenk- en erfbelasting zoals opgenomen in de fiscale evaluatie- en onderzoeksagenda (gepubliceerd in de Miljoenennota) dat naar verwachting in de eerste helft van 2023 afgerond wordt.

11. Verhogen algemene tarief overdrachtsbelasting van 8% naar 10,4%

De heer Nijboer vraagt waarom er niet meer gezegd kan worden over de ratio achter de 10,4% als dit ter dekking is van maatregelen en waarom het dan geen 12% is. In de nota naar aanleiding van het verslag is aangegeven dat de tariefsverhoging ten doel heeft om een budgettaire opbrengst op te halen en dat deze opbrengst wordt ingezet ter dekking van maatregelen uit het Coalitieakkoord en maatregelen die voortkomen uit de voorjaars- en augustusbesluitvorming. Om die reden is ervoor gekozen om niet verder te verhogen dan strikt noodzakelijk en is niet afgerond naar hele procenten. Het verhogen van de overdrachtsbelasting heeft ook andere effecten. De verhoging van het tarief geldt ook voor niet-woningen, zoals bedrijfsgebouwen. Voor deze laatste groep leidt dat mogelijk tot een rem op investeringen zonder dat hier een duidelijk (beleids)doel tegenover staat anders dan een budgettaire opbrengst.

12. Btw-nultarief op de levering en installatie van zonnepanelen

De heer Nijboer vraagt waarom dakpannen met zonnepanelen niet onder het btw-nultarief worden gebracht. Hij vindt dit niet uitlegbaar en vraagt het wetsvoorstel op dit punt uit te breiden. Aanvankelijk waren in het conceptwetsvoorstel zonnepanelen die tevens als dakbedekking dienden uitgesloten van het btw-nultarief. De reacties op de internetconsultatie gaven echter aanleiding om de voorgestelde wettekst op dit punt aan te passen. In de huidige versie van het wetsvoorstel vallen daarom de levering en installatie van zonnepanelen als dakbedekking op of in de onmiddellijke nabijheid van woningen ook onder het btw-nultarief. Er bestaan diverse (combi)producten, zoals PVT-panelen, zonneramen of zonwering met daarin zonnecellen verwerkt. Dergelijke combiproducten kwalificeren niet als «zonnepanelen». De Btw-richtlijn staat alleen een btw-nultarief toe voor producten die als «zonnepanelen» kwalificeren. Derhalve kunnen dergelijke producten niet onder het btw-nultarief worden gebracht. Daarenboven zou het onder het nultarief brengen van die (combi)producten een extra derving tot gevolg hebben en tot afbakeningsproblematiek leiden.

De heer Dassen vraagt of een nultarief mogelijk is voor warmtepompen en isolatiematerialen. Daarbij vraagt hij of ook mensen in de lagere inkomensgroepen daar een voordeel van kunnen hebben. In Nederland geldt op dit moment een verlaagd btw-tarief op de arbeidskosten van het aanbrengen van op energiebesparing gericht isolatiemateriaal aan vloeren, muren en daken van woningen (na meer dan twee jaren na het tijdstip van eerste ingebruikneming). Invoering van een nultarief of verlaagd btw-tarief op de levering van isolatiematerialen staat de Btw-richtlijn niet toe. De Btw-richtlijn staat – onder voorwaarden – wel een verlaagd tarief toe op de levering én installatie van bepaalde warmtepompen.25 Eind 2022 wordt de doelmatigheid en doeltreffendheid van de huidige toepassing van het verlaagde btw-tarief breed geëvalueerd. Daarin wordt ook in algemene zin gekeken naar de effecten van het verlaagde btw-tarief op de inkomensverdeling. Hoe het voordeel van een verlaagd tarief op warmtepompen exact neerslaat bij verschillende inkomensgroepen is zonder specifiek onderzoek daarnaar niet te zeggen. Dit hangt mede af van andere beleidsinstrumenten voor verduurzaming. Zo kunnen huishoudens gemiddeld 30% subsidie krijgen voor het installeren van een (hybride) warmtepomp en lenen huishoudens met lage inkomen extra voordelig (0% rente) bij het Nationaal Warmtefonds zodat zij ook voldoende investeringscapaciteit hebben. Het uitgangspunt van het kabinet is om de resultaten en inzichten van die evaluatie af te wachten en mee te wegen in eventuele toekomstige besluitvorming over het benutten van de ontstane beleidsruimte.

13. Beëindigen vrijstelling bpm bestelauto’s ondernemers, aanpassing grondslag bpm bestelauto’s en verhoging van het tarief in de motorrijtuigenbelasting voor bestelauto’s ondernemers

De heer Romke de Jong vraagt wanneer het kabinet meer duidelijkheid kan geven over het wetsvoorstel Betalen naar gebruik. De heer Romke de Jong vraagt voorts of het kabinet de Kamer wil informeren over wat de effecten zouden zijn van differentiatie van tijd en plaats op de uitstoot, reistijden en vervoerskeuze. Het kabinet heeft op 1 juli jl. in een eerste hoofdlijnenbrief26 aan uw Kamer de belangrijkste kaders, openstaande keuzes en mijlpalen geschetst. Het kabinet is voornemens om per 2030 betalen naar gebruik in te voeren, door het tarief van de huidige motorrijtuigenbelasting voor personen- en bestelauto’s kilometerafhankelijk te maken zonder differentiatie naar tijd en plaats. In de uitwerking van betalen naar gebruik zijn nog een aantal openstaande keuzes, zoals de vormgeving van de tariefstructuur en welke aanpassingen aan de bestaande tellerstandregistratie mogelijk en nodig zijn om te komen tot een betrouwbare kilometerregistratie. Hier doet het kabinet momenteel onderzoek naar. De effecten van een kilometertarief gedifferentieerd naar tijd en plaats worden niet meegenomen in dit onderzoek, maar zijn wel in opdracht van het vorige kabinet onderzocht. De resultaten van dit onderzoek zijn in het najaar van 2020 aan uw Kamer gestuurd.27 Later dit najaar zal uw Kamer worden geïnformeerd over de uitkomsten van de twee onderzoeken die het kabinet momenteel laat uitvoeren naar de tariefstructuur en kilometerregistratie en of vervolgonderzoeken nodig zijn. Uw Kamer wordt vervolgens in het voorjaar van 2023 geïnformeerd over de resultaten van deze vervolgonderzoeken en de aanvullende ontwerpkeuzes die het kabinet naar aanleiding hiervan voorstelt. Conform het Coalitieakkoord is het kabinet van plan om deze kabinetsperiode de benodigde wetgeving vast te stellen en andere voorbereidingen te treffen, die nodig zijn om per 2030 een kilometerafhankelijke mrb voor personen- en bestelauto’s te kunnen invoeren.

Mevrouw Inge Van Dijk heeft gevraagd nogmaals te reflecteren op de haalbaarheid voor ondernemers om over te schakelen naar elektrische bestelauto’s. Zij vraagt of de markt hier al voldoende op aanslaat en wijst erop dat een ondernemer niet altijd de middelen heeft om nu een nieuwe elektrische bestelauto aan te schaffen. Het kabinet spant zich voortdurend in om ondernemers te ondersteunen met verduurzaming. Specifiek voor de mobiliteit wordt de verkoop van duurzame bedrijfsvoertuigen gestimuleerd. Zo wordt voorgesteld om de bpm voor bestelauto’s vanaf 2025 op de CO2-uitstoot te baseren en geldt voor emissievrije voertuigen tot en met 2024 een nihiltarief. In de motorrijtuigenbelasting en in de bijtelling (loonheffingen) geldt een korting voor emissievrije bestelauto’s. Ook kunnen ondernemers bij de aanschaf van een nieuwe emissievrije bestelauto gebruikmaken van een aanschafsubsidie (SEBA). Ter voorbereiding op besluitvorming in 2023 over een mogelijke aanscherping van het beleidsprogramma klimaat, brengt het kabinet momenteel in kaart welke aanvullende maatregelen voor de periode na 2025 mogelijk en wenselijk zijn voor de verduurzaming van automobiliteit. Hierbij zal het kabinet ook de inzichten uit de tussenevaluatie van het fiscale stimuleringsbeleid voor emissievrije voertuigen betrekken, die dit jaar wordt uitgevoerd.

Zoals in de nota naar aanleiding van het verslag is toegelicht, is het huidige aanbod van (varianten van) emissievrije bestelauto’s ten opzichte van conventionele varianten nog beperkt, maar neemt het wel toe. De technologische ontwikkelingen gaan snel, waardoor het voertuigaanbod en de actieradius de komende tijd naar verwachting snel zal toenemen. Ook de strengere CO2-normen voor fabrikanten dragen hier aan bij. Een nieuwe bestelauto wordt voor een ondernemer als gevolg van de maatregel wel duurder. De verwachting is dan ook dat een deel van de ondernemers de aanschaf van een nieuwe bestelauto zal uitstellen of op zoek zal gaan naar een geschikt reeds gebruikt exemplaar. Het zal afhankelijk zijn van de individuele omstandigheden en voorkeuren welke afweging een ondernemer hierin maakt. Als gekeken wordt naar de Total Cost of Ownership (TCO) dan zullen de eerste zes jaar de kosten van een middelgrote nieuwe fossiele dieselbestelauto met ongeveer € 140 tot € 150 per maand toenemen, als gevolg van het beëindigen van de bpm-vrijstelling. Diverse andere autokosten blijven voor de ondernemer onder voorwaarden aftrekbaar van de fiscale winst, zoals onder meer de verzekeringskosten, afschrijving, onderhoud en reparatie, motorrijtuigenbelasting, leasekosten en parkeren.

Mevrouw Maatoug vraagt waarom er niet voor gekozen is om ook de vrijstelling in de motorrijtuigenbelasting voor oldtimers te laten vervallen. Ook vraagt zij of dit belastingvoordeel nog van deze tijd is en hoe het past in het afwegingskader dat we nu hebben. Ik deel de gedachte dat de kosten van ondoelmatige regelingen anders besteed kunnen worden. Tegelijkertijd wil ik zorgvuldig te werk gaan. De oldtimervrijstelling in de motorrijtuigenbelasting is het afgelopen jaar onderzocht, samen met veertig andere bijzondere regelingen in de autobelastingen.28 Het kabinet komt dit jaar met een reactie op de uitgevoerde evaluatie. Hierin wordt ook nader toegelicht welke consequenties worden verbonden aan de bevindingen rondom de vrijstelling voor oldtimers.

14. Aanscherpen CO2-heffing industrie

De heer Idsinga vraagt of het niet verstandig is om een hardheidsclausule te introduceren in de CO2-heffing industrie. Dit aangezien het doel van de CO2-heffing industrie is om daadwerkelijk verduurzaming te bewerkstelligen en bedrijven hiertoe ook handelingsperspectief moeten hebben. De regering vindt dat de CO2-heffing industrie voldoende waarborgen biedt om tot een goede balans tussen subsidiërende maatregelen (de wortel) en beprijzing (de stok) te komen. Op macro-niveau is er sprake van een goede balans omdat de regering wijzigingen in de CO2-heffing industrie baseert op een zogenoemde tariefstudie uitgevoerd door PBL. In deze tariefstudie wordt expliciet rekening gehouden met de mogelijkheden die bedrijven hebben om te verduurzamen. Daarnaast biedt de CO2-heffing industrie op individueel niveau ruimte voor verschillen in de snelheid waarmee bedrijven kunnen verduurzamen. Bedrijven die niet gemakkelijk kunnen verduurzamen, kunnen dispensatierechten kopen van bedrijven die dat juist wel kunnen. Bedrijven waarbij onverhoeds de verduurzaming later tot stand komt dan gepland, kunnen de betaalde heffing tot vijf jaar terug vragen met de dan overblijvende dispensatierechten.

Ook vraagt de heer Idsinga of een eventuele wijziging in de hoogte van de minimum CO2-prijs industrie wordt voorgelegd aan de Tweede Kamer. De regering kan bevestigen dat dit inderdaad het geval is. De intentie is om een eventuele aanpassing mee te laten lopen in het Belastingplan 2024. Deze eventuele aanpassing zal dan worden onderbouwd met een onderzoek naar de effecten van dit minimumprijspad op de verduurzaming en concurrentiepositie van de industrie.

De heer Alkaya vraagt zich af of de markt voor CO2-rechten faalt en of een platte CO2-heffing niet beter was geweest. De regering vindt dat het EU ETS goed functioneert. Dit zeker na de sterke stijging van de prijs voor emissierechten. Het systeem zorgt ervoor dat voorlopers op gebied van duurzaamheid worden beloond, en de prikkel om te verduurzamen voor achterblijvers steeds groter wordt, in de vorm van hogere kosten voor hun vervuilende activiteiten. De CO2-minimumprijs voor de industrie is niet ter vervanging van het EU ETS-systeem, maar vormt een extra waarborg mocht de prijs voor emissierechten opeens weer een stuk lager uitvallen. Bij de introductie van de CO2-heffing industrie is overwogen om een platte CO2-heffing bovenop het EU ETS te introduceren. Voor dit laatste is niet gekozen omdat dit de concurrentieverhoudingen op de interne Europese markt teveel zou verstoren.

De heer Romke de Jong vraagt hoe de hoogte van de minimum CO2-prijs industrie wordt geëvalueerd en of hierbij rekening wordt gehouden met een breed welvaartsbegrip. De regering heeft de intentie om een onderzoeksbureau de effecten van verschillende hoogten van de minimum CO2-prijs te laten berekenen. Hierbij zal in beeld worden gebracht wat het effect is op zowel de verduurzaming als het concurrentievermogen van de industrie. Aan de hand van dit onderzoek zal de regering afwegen welke hoogte van de minimum CO2-prijs het meest passend is voor de industrie. Dit passend bij de ambities en andere maatregelen zoals vastgelegd in het coalitieakkoord.

Het EU ETS en de daarbij behorende nationale CO2-heffingen, zorgen ervoor dat er een prijs geldt voor broeikasgasemissies. Dat is nodig, omdat negatieve effecten van broeikasgasemissies vaak neerslaan bij andere partijen dan de industrie, en de prijs die daarvoor betaald wordt dus te laag is. Door broeikasgasemissies te beprijzen, worden bredere effecten op de omgeving en maatschappij expliciet meegenomen. Er wordt daarmee rekening gehouden met een breed welvaartbegrip.

De heer Bontenbal vraagt of het niet verstandiger is om met afvalbedrijven een sector-afspraak te maken over CO2-beprijzing waarbij wordt ingezet op verduurzaming in plaats van afbouw van de verbrandingscapaciteit. Het kabinet zet zowel in op een duurzame afvalsector alsook op minder afvalverbranding in Nederland. Voor dit laatste zijn volumemaatregelen nodig die op dit moment niet worden beloond door CO2-heffing industrie. Dit aangezien het aantal dispensatierechten afhankelijk is van de hoeveelheid afval die bedrijven verbranden. De regering heeft daarom de intentie om te bezien of wijzigingen in de fiscaliteit voor deze sector opportuun zijn. Overigens heeft de heer Bontenbal op 14 september samen met de leden Mulder en Haverkort vragen gesteld aan de Minister voor Klimaat en Energie en de Staatssecretaris van Infrastructuur en Waterstaat over de toekomst van afvalverbrandingsinstallaties in Nederland en in de EU. Beide genoemde bewindslieden zullen deze vragen binnenkort beantwoorden.