Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36202 nr. 24 |

U bent nu hier: Publicaties Officiële publicaties

Ontvangen 19 oktober 2022

|

Inhoudsopgave |

blz. |

||

|

I. |

ALGEMEEN |

1 |

|

|

1. |

Inleiding |

1 |

|

|

2. |

Aanpassen giften aftrek voor periodieke giften |

4 |

|

|

3. |

Afschaffen doelmatigheidsmarge |

12 |

|

|

4. |

Lastenverlichting MKB |

17 |

|

|

5. |

Nultarief en vrijstelling voor de algemene bestedingsbelasting op de invoer, levering en installatie van zonnepanelen, zonnecollectoren en windturbines |

24 |

|

|

6. |

Wijziging mijnbouwwet in verband met een tijdelijke verhoging van de cijns |

26 |

|

|

7. |

Box 3 overgangsregeling 2023 |

33 |

|

|

8. |

Overig |

35 |

|

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, D66, de PVV, het CDA, de SP, de PvdA, GroenLinks, de ChristenUnie, de SGP, BBB en het lid Omtzigt.

Het lid Omtzigt vraagt wanneer de Tweede Kamer de nota van wijziging kan verwachten met betrekking tot de verlaging van de energiebelasting. De nota van wijziging waarin de verlaging van de energiebelasting wordt teruggedraaid voor de dekking van het prijsplafond is 12 oktober jl. naar de kamer verzonden.1

Het lid Omtzigt vraagt het kabinet om eerder genoemde bedragen in het kader van het energieprijsplafond toe te lichten. In de brief van 4 oktober2 zijn de kosten voor een huishouden met mediaan verbruik doorgerekend in 3 situaties:

1. De situatie in 2022;

2. De door het kabinet beoogde situatie in 2023 met alle voorgenomen maatregelen uit het Belastingplan, exclusief het koopkrachtpakket in de energiebelasting;

3. De situatie zoals bij 2, exclusief het prijsplafond.

Deze presentatie schetst een vergelijking tussen de situatie van dit jaar, de beoogde situatie volgend jaar met prijsplafond en volgend jaar zonder prijsplafond.

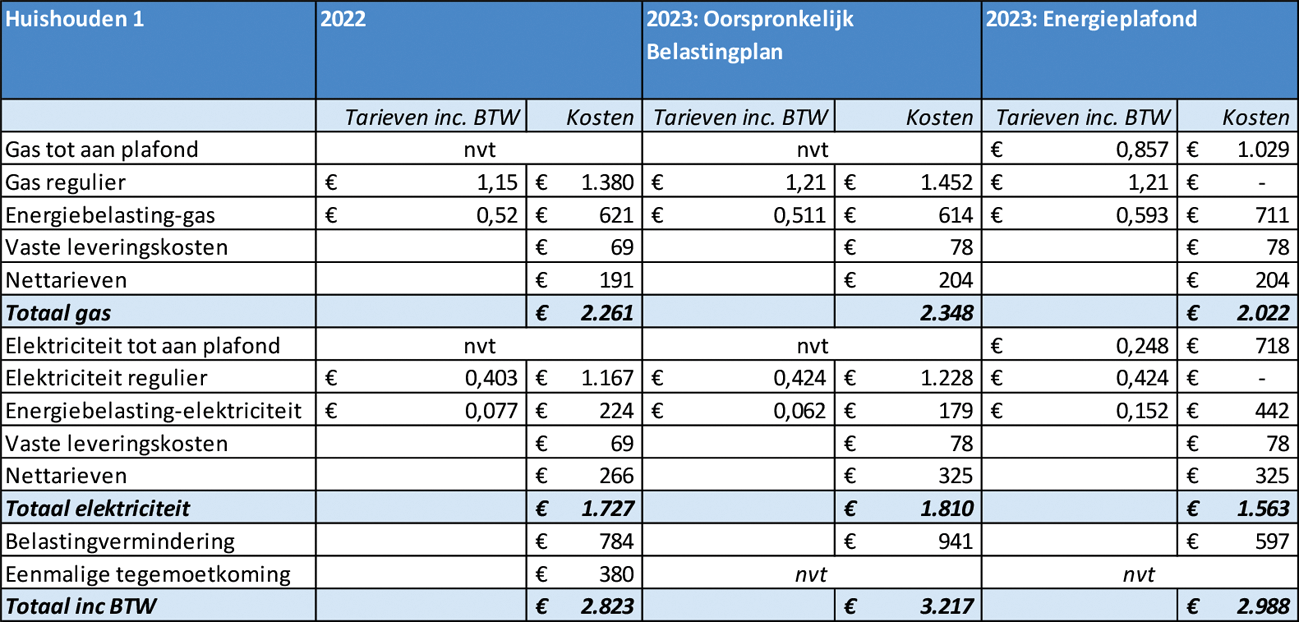

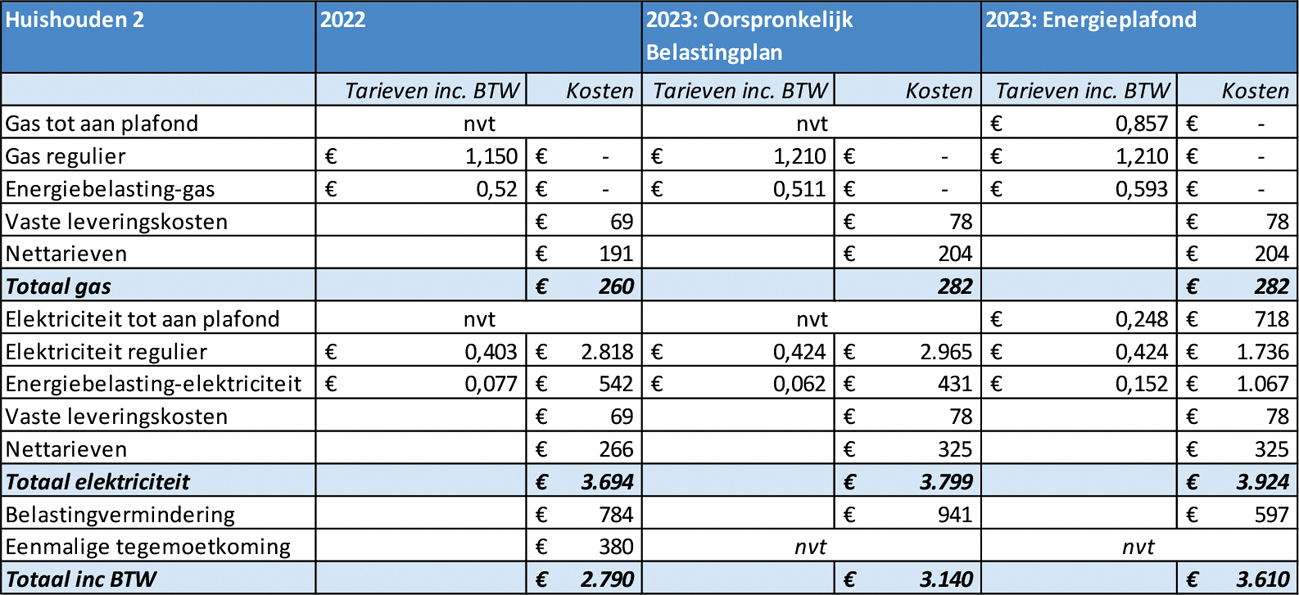

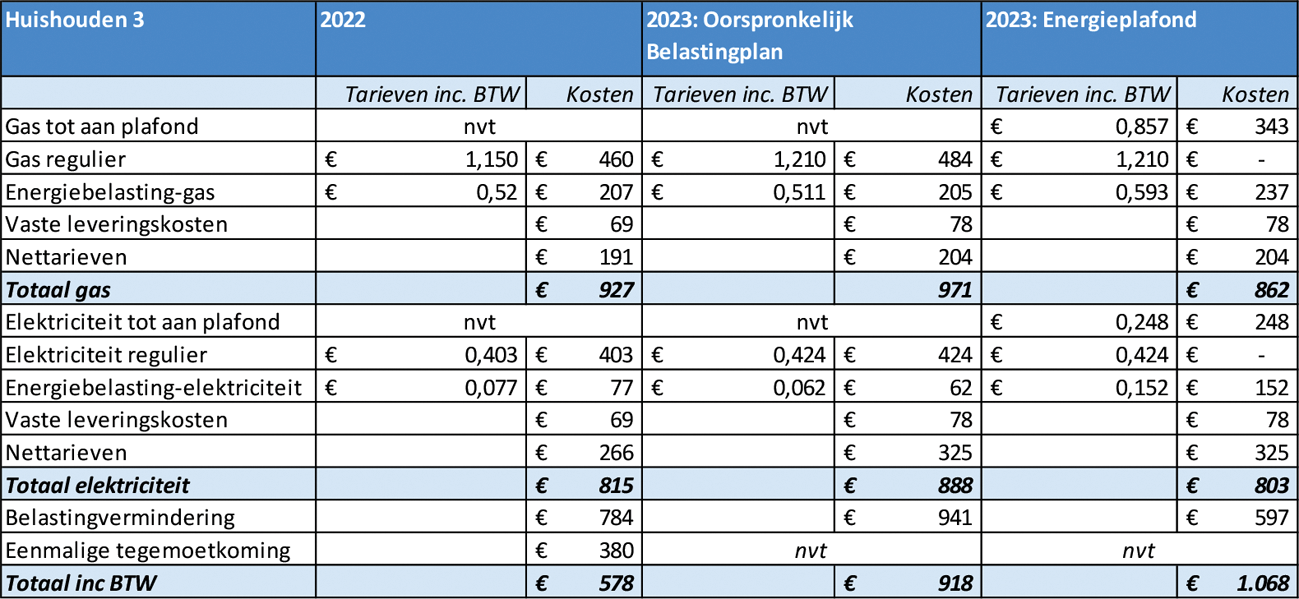

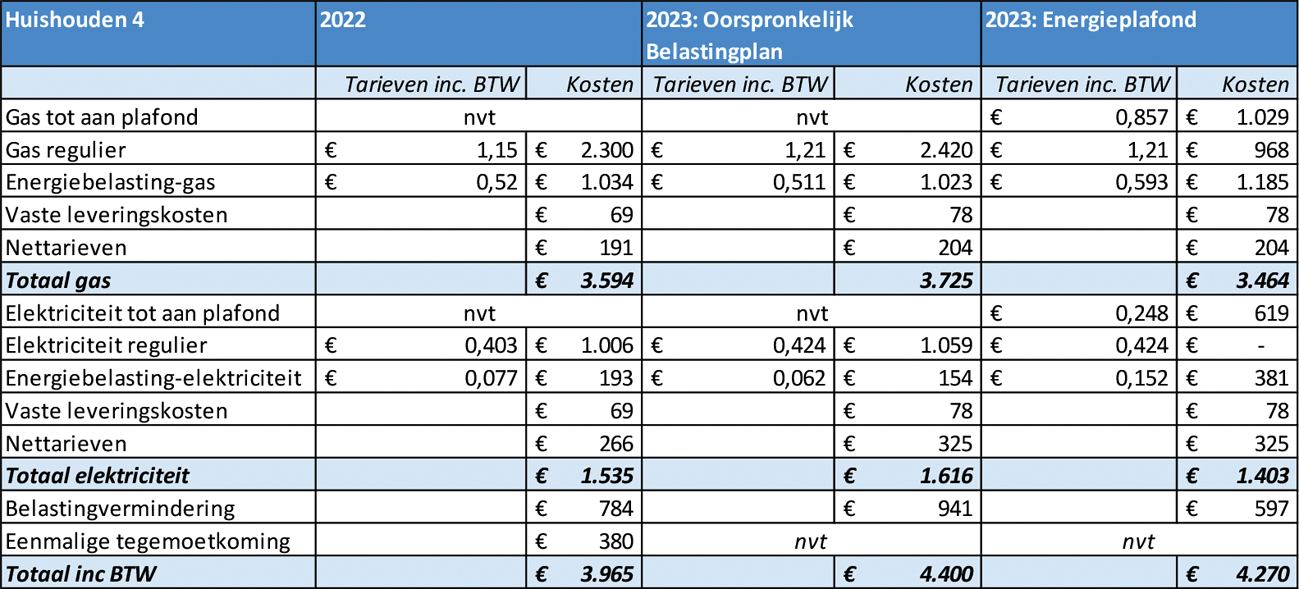

Het lid Omtzigt vraagt het kabinet toe te lichten hoeveel de volgende huishoudens betalen in 2022, in 2023 zonder het prijsplafond met het koopkrachtpakket in de energiebelasting, en in 2023 met het prijsplafond waarbij het pakket energiebelastingen is teruggedraaid, indien de prijs van gas één euro is (exclusief belastingen en btw) en van elektriciteit 35 cent (exclusief energiebelastingen en btw). Het lid Omtzigt vraagt het kabinet daarbij in te gaan op de volgende situaties:

1. Een huishouden dat precies de maxima van het energieplafond verbruikt;

2. Een huishouden dat 7.000 kWh verbruikt en geen gas;

3. Een zuinig huishouden dat 400 kubieke meter gas en 1.000 kWh elektriciteit verbruikt;

4. Een huishouden in een oude tochtige woning dat 2.000 kubieke meter gas en 2.500 kWh elektriciteit verbruikt.

Hieronder zijn de verwachte uitgaven van de verschillende huishoudens doorgerekend met de energieprijzen zoals door het lid Omtzigt gevraagd. Daarbij merk ik op dat deze relatief laag liggen ten opzichte van de tarieven die in de huidige markt aangeboden worden en ook fors lager liggen dan de tarieven waarmee in eerdere beantwoording op vragen van het lid Omtzigt is gerekend (€ 2,50/m3 en € 1/kWh).3 Hierdoor zijn de verschillen tussen de tarieven onder het plafond en boven het plafond beperkt en is ook het voordeel van het prijsplafond voor huishoudens kleiner dan de verwachting is. Zoals aangegeven in de brief van 4 oktober verwacht het kabinet dat het prijsplafond een huishouden met een mediaan verbruik (circa 1.200 m3 en 2.460 kWh) een besparing oplevert van € 2.481 ten opzichte van een situatie zonder prijsplafond.4 Ten opzichte van de situatie in het oorspronkelijke Belastingplan is het voordeel € 1.817.

Het is niet mogelijk om harde uitspraken te doen over de mate waarin de vier geschetste situaties representatief zijn voor de Nederlandse huishoudens. Op basis van cijfers van het Centraal Bureau voor de Statistiek (CBS) lijken de geschetste situaties niet vaak voor te komen.5 Een gasverbruik van bijvoorbeeld minder dan 400 m3 of meer dan 2.000 m3 kwam volgens CBS niet vaak voor.

In 2022 is in de berekening rekening gehouden met de verlaging van de btw van 21% naar 9% per 1 juli, de verhoging van de belastingvermindering en de eenmalige tegemoetkoming voor de maanden november en december. Voor het jaar 2023 zijn de situatie in het oorspronkelijke Belastingplan en de nieuwe situatie met energieplafond doorgerekend. In het oorspronkelijke Belastingplan was een verlaging van de energiebelasting van 6,31 cent voor gas en 7,06 cent voor elektriciteit en een verhoging van de belastingvermindering van € 284,39 opgenomen (alle maatregelen exclusief btw). Deze maatregelen zijn met de introductie van het prijsplafond komen te vervallen. In de nieuwe situatie betalen huishoudens een vast tarief van € 1,45 voor gas en € 0,40 voor elektriciteit (inclusief energiebelasting en btw) tot aan een maximum van 1.200 m3 gas en 2.900 kWh elektriciteit.

Tabel 1 Een huishouden dat precies de maxima van het energieplafond verbruikt, in 2022, in 2023 zonder het prijsplafond met het koopkrachtpakket in de energiebelasting, en in 2023 met het prijsplafond waarbij het pakket energiebelastingen is teruggedraaid

Tabel 2 Een huishouden dat 7.000 kWh verbruikt en geen gas, in 2022, in 2023 zonder het prijsplafond met het koopkrachtpakket in de energiebelasting, en in 2023 met het prijsplafond waarbij het pakket energiebelastingen is teruggedraaid

NB Voor dit huishouden is ervan uitgaan dat het gasverbruik 0 m3 is, maar dat er wel een gasaansluiting aanwezig is waardoor er wel vaste leveringskosten en nettarieven betaald worden.

Tabel 3 Een zuinig huishouden dat 400 m3 gas en 1.000 kWh elektriciteit verbruikt, in 2022, in 2023 zonder het prijsplafond met het koopkrachtpakket in de energiebelasting, en in 2023 met het prijsplafond waarbij het pakket energiebelastingen is teruggedraaid

Tabel 4 Een huishouden in een oude tochtige woning dat 2.000 m3 gas en 2.500 kWh elektriciteit verbruikt, in 2022, in 2023 zonder het prijsplafond met het koopkrachtpakket in de energiebelasting, en in 2023 met het prijsplafond waarbij het pakket energiebelastingen is teruggedraaid

De leden van de fracties van de VVD, de ChristenUnie en de SGP vragen het kabinet om de uitwerking van de voorgestelde maatregel om de aftrek van periodieke giften te begrenzen op maximaal € 250.000 nader toe te lichten. Daarbij vragen de leden van de fracties van de VVD, D66 en de ChristenUnie tevens hoe het plafond van € 250.000 tot stand is gekomen. Het stimuleren van geefgedrag is één van de Rijksbrede speerpunten ten aanzien van filantropie.6 Dit is ook terug te zien in de giftenaftrek, waarvan het doel is het doen van (grotere) giften, al dan niet periodiek, te stimuleren. Tegelijkertijd blijkt uit de signalen en cijfers in het Interdepartementaal beleidsonderzoek (IBO) Vermogensverdeling, dat voor het zomerreces naar de Kamer is gestuurd, dat er sprake kan zijn van dusdanig hoge bedragen aan periodieke giften dat de giftenaftrek de volledige grondslag voor de inkomstenbelasting (box 1, 2 en 3) tot € 0 reduceert.7 Dit is binnen de giftenaftrek enkel met de periodieke gift mogelijk, omdat deze – in tegenstelling tot de andere gift – geen plafond kent. Gelet op deze signalen in het IBO zijn de aangiften inkomstenbelasting 2019 en 2020 met giftenaftrek onderzocht. Daaruit blijkt dat het aantal zeer hoge periodieke giften is toegenomen. Het kabinet is vervolgens tot de conclusie gekomen dat de balans bij zeer hoge periodieke giften zodanig is verstoord dat een beleidswijziging wenselijk is, zoals in de kabinetsreactie op het IBO Vermogensverdeling aangegeven. Door een plafond in te voeren is het niet meer mogelijk om uitzonderlijk hoge inkomens volledig te verrekenen met even uitzonderlijk hoge periodieke giften aan (zelf opgerichte) ANBI’s.

Daarom wordt voorgesteld om de aftrekbaarheid van periodieke giften met ingang van 1 januari 2023 te begrenzen op € 250.000 per huishouden (belastingplichtige en eventuele fiscale partner samen) per kalenderjaar. Deze begrenzing heeft betrekking op het totaal van de periodieke giften van de belastingplichtige en zijn fiscale partner per kalenderjaar. Het is dus niet relevant of er sprake is van één periodieke gift van bijvoorbeeld € 220.000 aan ANBI A en één periodieke gift van € 60.000 aan ANBI B of dat er sprake is van een periodieke gift van € 280.000 aan ANBI C. Voor op 4 oktober 2022, 16.00 uur, bestaande periodieke schenkingen geldt overgangsrecht. Dit overgangsrecht houdt in dat periodieke giften die berusten op een vóór 4 oktober 2022, 16.00 uur, bij notariële of onderhandse akte van schenking aangegane verplichting, niet onder de aftopping van € 250.000 voor periodieke giften vallen tot en met 31 december 2026.

Met deze maatregel wordt de giftenaftrek gecontinueerd, maar wordt tevens de balans in de giftenaftrek meer rechtgetrokken waar het gaat om zeer hoge giften in combinatie met zeer hoge inkomens. Het kabinet acht het niet redelijk dat de overheid via de giftenaftrek een groot deel van deze hoge giften voor haar rekening neemt, dit in het besef dat het vaak gaat om giften door zeer vermogenden. Eenieder dient naar draagkracht bij te dragen in de te betalen inkomstenbelasting. Dat geldt evenzeer voor zeer vermogenden die hiermee meerdere jaren hun belastbaar inkomen significant verlagen. Teneinde voortvarend werk te maken van het evenwichtiger belasten van vermogen en tegelijkertijd uitvoerbare wetgeving op te stellen is het grensbedrag van € 250.000 tot stand gekomen. Deze grens is al per 1 januari 2023 uitvoerbaar en levert een budgettaire opbrengst op van € 50 miljoen structureel.

Overigens staat de aftoppingsgrens geheel los van het drempelpercentage van 1% van het inkomen voor niet-periodieke giften, dit in antwoord op de vraag van de leden van de fractie van de ChristenUnie daarnaar.

De leden van de fracties van de VVD en de SGP vragen of de voorgestelde begrenzing van de aftrek van periodieke giften op € 250.000 per jaar het probleem van opmerkelijke constructies oplost, zonder een negatief effect te hebben op filantropie in brede zin. In dit verband vragen de leden van die fracties ook of er een inschatting is gemaakt wat het effect van de voorgestelde maatregel is op de mogelijkheden van goede doelen om fondsen te werven en zo ja, welke impact dit is. Voorts vragen de leden van de fractie van het CDA of de begrenzing ertoe kan leiden dat er minder gegeven zal worden aan fondsenwervende instellingen, zoals bijvoorbeeld het Koningin Wilhelmina Fonds voor de Nederlandse Kankerbestrijding (KWF). Goede doelen spelen een belangrijke rol in het maatschappelijk leven. Uit de publicatie «Geven in Nederland 2022» blijkt dat in Nederland in 2020 in totaal ruim € 5,6 miljard werd gegeven aan goede doelen.8 De fiscale ondersteuning aan goede doelen heeft vooral vorm gekregen door de giftenaftrek (budgettair beslag € 437 miljoen in 2022, zie bijlage 9 van de Miljoenennota 2023) en door de vrijstelling van de schenk- en erfbelasting voor ANBI’s en SBBI’s (budgettair beslag € 232 miljoen in 2022, zie bijlage 9 van de Miljoenennota 2023). De aftrekbaarheid van periodieke giften wordt met ingang van 2023 afgetopt op € 250.000 per huishouden. De opbrengst van de maatregel bedraagt € 10 miljoen in 2023 en loopt op tot structureel € 50 miljoen in 2027. Bij de totstandkoming van de aftopping is geen inschatting gemaakt van de eventuele impact op de filantropiesector in brede zin. Deze eventuele impact is moeilijk in te schatten aangezien dit afhankelijk is van mogelijke gedragsreacties van degenen die zeer hoge periodieke giften willen gaan geven. Het is denkbaar dat het fiscale nadeel van de aftopping ertoe leidt dat de betreffende giften in dezelfde mate worden verlaagd. Het is echter net zo goed denkbaar dat er geen gedragsreacties zijn, bijvoorbeeld bij mensen die iets willen terugdoen voor de maatschappij ongeacht het fiscale aspect. Uit het IBO Vermogensverdeling blijkt wel dat bij grotere periodieke giften veelal sprake is van een zelf opgerichte ANBI. Bij de groep belastingplichtigen in de inkomstenbelasting met meer dan € 25 miljoen vermogen was in 2017 bij minimaal 94% van de periodieke giftenaftrek sprake van een zelf opgerichte ANBI. Binnen de groep met meer dan € 1 miljoen vermogen is bij minimaal 66% sprake van een zelf opgerichte ANBI. Zelf opgerichte ANBI’s zijn doorgaans vermogensfondsen en geen fondsenwervende instellingen. Deze kunnen zelf activiteiten met een eigen organisatie ontwikkelen maar kunnen er eveneens voor kiezen om telkens opnieuw te besluiten aan welke ANBI’s dat jaar gedoneerd wordt. In het laatste geval kunnen er indirect effecten optreden voor bijvoorbeeld fondsenwervende instellingen.

De leden van de fracties van de VVD, D66 en het CDA vragen waarom het doneren aan de zelf opgerichte ANBI niet beperkt wordt. De leden van de fracties van D66 en het CDA vragen voorts of overwogen is om een beperking van de giftenaftrek op te nemen als een schenker indirect betrokken is bij de ANBI of deze zelf opgericht heeft. Een instelling kan alleen in aanmerking komen voor de ANBI-status als deze geheel of nagenoeg geheel het algemeen nut dient. Mensen richten om verschillende en heel uiteenlopende redenen een ANBI op om het algemeen nut te dienen. Soms betreft het een initiatief van een groep mensen die zich inspant om fondsen en bijdragen voor het doel van de ANBI te vergaren. Soms is er één oprichter die daarnaast de grootste donateur is en deel uitmaakt van het bestuur van de ANBI. Daar kunnen meerdere redenen voor zijn, bijvoorbeeld dat de oprichter, en tevens donateur, wil waarborgen dat de ANBI zich op een gedegen wijze inzet voor het algemeen belang of zelf kennis, netwerk en middelen wil inzetten om de beleidsdoelen van de ANBI te helpen verwezenlijken. Het kabinet wil dan ook benadrukken dat het schenken aan een zelf opgerichte ANBI niet per se een indicatie is van oneigenlijk gebruik. Wel blijkt uit de evaluatie naar de praktijk van ANBI’s uit 2016 dat non-compliance zich met name voordoet daar waar sprake is van een gelieerdheid tussen ANBI en ANBI-bestuurder of tussen ANBI-bestuurders onderling.9 Los van het bovenstaande zou het beperken van de giftenaftrek bij schenkingen aan zelf opgerichte ANBI’s niet zo eenvoudig zijn. Daartoe is een definitie in de wet nodig van een zelf opgerichte ANBI of van een ANBI waarbij de schenker indirect betrokken is. Vervolgvraag is of deze beperking uitvoerbaar en handhaafbaar is voor de Belastingdienst. Daarbij speelt nog een rol dat het beperken van de giftenaftrek naar verwachting weinig materieel effect zal sorteren, omdat vrij eenvoudig een derde kan worden tussengeschoven in het bestuur of de directie van de zelf opgerichte ANBI. Bovendien zijn er al wettelijke bepalingen om misbruik te voorkomen en te waarborgen dat een ANBI niet in het eigen (particulier) belang van een oprichter handelt, maar geheel of nagenoeg geheel het algemeen belang dient.10 Ook zijn er waarborgen om te voorkomen dat de oprichter volledige zeggenschap heeft. Zo mag bijvoorbeeld geen enkel persoon (natuurlijk persoon of rechtspersoon) over het vermogen van de ANBI beschikken alsof het zijn eigen vermogen is.11 Daarmee voorziet de wet dus al in mogelijkheden om in te grijpen wanneer de uiteindelijk gerechtigde van een ANBI niet het nagestreefde (algemeen nuttige) doel is, maar het particuliere belang van de oprichter.

De leden van de fractie van de VVD vragen of het kabinet inzicht kan verschaffen in het aantal gevallen van misbruik dat door middel van deze opmerkelijke belastingconstructies wordt gedaan en hoeveel belasting in euro’s daarmee is gemoeid. Indien deze leden verwijzen naar de lijst met belastingconstructies uit het IBO Vermogensverdeling: het gaat hier niet om het aan de kaak stellen van misbruik, maar om opmerkelijke legale constructies. Het doel van het illustreren van een aantal opmerkelijke belastingconstructies is een discussie op gang te brengen over de maatschappelijke wenselijkheid van dergelijke fiscale mogelijkheden respectievelijk de wenselijkheid (de reikwijdte) van (de uitwerking van) diverse fiscale maatregelen. Er is niet direct sprake van misbruik bij het gebruik van dergelijke constructies. Daarom kan ook geen inschatting gegeven worden van de mate van misbruik en de budgettaire omvang. Zoals ook in antwoorden op de Kamervragen van het lid van Dijk is toegelicht, is het doen van (hoge) periodieke giften aan zelf opgerichte ANBI’s waarbij niet het gehele recht op een schilderij of aandelen geschonken wordt maar slechts het bloot eigendom, niet een indicatie van misbruik.12

De leden van de fractie van D66 vragen voorts hoe het staat met het aanscherpen van de regels die gelden om in aanmerking te komen voor de ANBI-status. Er zijn, mede naar aanleiding van de eerdergenoemde evaluatie van de praktijk rond ANBI’s en sociaal belang behartigende instellingen (SBBI’s) in 2016 en wensen van diverse leden van de Tweede Kamer, meerdere aanscherpingen geweest van de voorwaarden om als ANBI te kwalificeren. Vanaf 1 januari 2021 dienen grotere ANBI’s bijvoorbeeld gebruik te maken van standaardformulieren bij de verplichte publicatie van hun jaarlijkse financiële verantwoording.13 Daarnaast is per 1 januari 2021 de integriteitstoets aangevuld met de mogelijkheid voor de Belastingdienst om bij gerede twijfel over de integriteit van de instelling of een of meer van de bestuurders, feitelijk leidinggevenden of gezichtsbepalende personen van die instelling een Verklaring Omtrent het Gedrag (VOG) te eisen. Tevens is de UBO-registratieplicht ook voor ANBI’s van toepassing. Deze dienen dus in het UBO-register te registreren wie de uiteindelijke belanghebbenden zijn. In het adviesrapport «Toezicht op Algemeen Nut» is voorts de aanbeveling gedaan om het bestedingscriterium verder aan te scherpen om te voorkomen dat instellingen en hun begunstigers van de ANBI-status profiteren zonder dat zij daadwerkelijk bijdragen aan het algemeen nut.14 Zoals toegezegd tijdens het Commissiedebat Belastingdienst van 7 september jl. zal dit rapport deze maand voorzien worden van een inhoudelijke reactie.

De leden van de fractie van de VVD vragen aan te geven waarom is gekozen om terugwerkende kracht te geven aan dit wetsvoorstel tot 4 oktober 2022, 16.00 uur. Daarnaast vragen de leden van de fractie van D66 waarom voor een overgangsperiode is gekozen, aangezien de belastingplichtigen die worden geraakt een hele kleine groep van 140 huishoudens (belastingplichtige en eventuele fiscale partner samen) is. De voorgestelde aanpassing in de giftenaftrek zal ingaan per 1 januari 2023 met dien verstande dat voor op 4 oktober 2022, 16.00 uur bestaande periodieke giften overgangsrecht geldt. Voor dit tijdstip is gekozen om anticipatiegedrag – het nog snel aangaan van zeer aanzienlijke periodieke giften om deze nog meerdere jaren in aftrek te brengen – te voorkomen. Dit tijdstip is in de nota van wijziging opgenomen en aangekondigd bij persbericht. Het overgangsrecht houdt in dat op 4 oktober 2022, 16.00 uur bestaande verplichtingen tot het doen van periodieke giften, vastgelegd bij notariële of onderhandse akte van schenking, nog in aanmerking komen voor de giftenaftrek zonder aftoppingsgrens tot en met 31 december 2026. Voor overgangsrecht is gekozen, omdat het kabinet het niet wenselijk acht dat de maatregel voor belastingplichtigen tot substantiële fiscale gevolgen kan leiden waar zij geen rekening mee hebben kunnen houden. Deze overweging is niet anders nu het slechts een beperkte groep betreft.

De leden van de fractie van de VVD vragen of het klopt dat de ANBI-afdeling maar met vijf medewerkers is uitgerust en of opschaling mogelijk is. Voorts vragen de leden van de fractie van de SGP of het kabinet voornemens is om aanvullend te handhaven op het oneigenlijk gebruik van schenkingen aan de eigen of gelieerde ANBI. Het ANBI-team bestaat in totaal uit 42 medewerkers die evenredig zijn verdeeld over twee onderdelen. Het eerste team bestaat uit medewerkers die voornamelijk administratieve werkzaamheden verrichten, gericht op de behandeling van verzoeken om de ANBI-status te verlenen. Het tweede team bestaat uit medewerkers die voornamelijk toetsen of nog steeds aan de ANBI-eisen wordt voldaan. Daarnaast behandelt het tweede team bezwaar- en beroepsschriften. Ongeveer 5 fte binnen het gehele ANBI-team zijn toegewijd aan handhaving. In dit verband kan worden gewezen op het rapport «Toezicht op Algemeen Nut» dat recent naar de Tweede Kamer is verstuurd en aanbevelingen bevat. Dit rapport wordt deze maand voorzien van een inhoudelijke reactie. Daarin zal ook worden ingegaan op de aanbevelingen om het toezicht op ANBI’s te intensiveren.

De leden van de fractie van D66 vragen waarom bij de toepassing van de giftenaftrek bij de zogenoemde overige giften is gekozen voor een plafond van 10% van het verzamelinkomen vóór toepassing van de persoonsgebonden aftrekposten. De systematiek van de drempel en het maximum voor de aftrek van overige giften is onder de Wet inkomstenbelasting 2001 gelijk aan die onder artikel 47 van de Wet op de inkomstenbelasting 1964. Wel is de hoogte van het plafond in de loop der tijd weleens aangepast. Bij de invoering van het plafond voor overige giften werd erop gewezen dat naast de budgettaire redenen het wenselijk was om te voorkomen dat bij hoge inkomens de bijdrage van de Staat tegenover het offer van de zijde van de belastingplichtige een te grote plaats in het geheel van de gedane giften zou innemen.

De leden van de fractie van D66 vragen waarom bedrijven naar verhouding aanzienlijk minder aan ANBI’s geven dan burgers en wat de meerwaarde is van de giftenaftrek in de vennootschapsbelasting (Vpb). Uit de evaluatie van de giftenaftrek door Dialogic in 2016 blijkt dat destijds ongeveer 2000 bedrijven gebruik maakten van de giftenaftrek, dat kwam overeen met 0,5% van alle Vpb-plichtigen.15 Een belangrijke verklaring voor de lagere giften van bedrijven ten opzichte van burgers in de giftenaftrek is dat bij bedrijven sponsoring een dominante vorm is om te geven. Sponsoring vormt bedrijfskosten en is daarmee niet relevant voor de giftenaftrek. Met de giftenaftrek in de Vpb wordt bedrijven wel de mogelijkheid geboden om bevoordeling uit vrijgevigheid in aftrek te brengen. Deze aftrek bedraagt momenteel ten hoogste 50% van de winst met een maximum van € 100.000.

De leden van de fractie van D66 vragen welke aanbevelingen uit de evaluatie over ANBI’s en de giftenaftrek nog niet zijn doorgevoerd. In 2016 is de giftenaftrek geëvalueerd door Dialogic en is de praktijk rond ANBI’s en sociaal belang behartigende instellingen (SBBI’s) geëvalueerd.16 Het kabinet is met de filantropiesector (Samenwerkende Brancheorganisaties Filantropie) naar aanleiding van de evaluaties aan de slag gegaan om de giftenaftrek en de ANBI/SBBI-regeling minder complex en beter uitvoerbaar te maken.17 Dit heeft uiteindelijk geleid tot 16 voorstellen tot verbetering van de uitvoering van de giftenaftrek en ANBI-regeling.18 Een groot deel van deze maatregelen is uitgevoerd. Een aantal van de verbetervoorstellen is opgenomen in de Fiscale Verzamelwet 2024.

De leden van de fractie van D66 vragen in hoeverre bewezen is dat een donateur zich enkel door fiscaal ingegeven motieven zou willen committeren aan meerjarig doneren. Voor periodieke giften geldt, in tegenstelling tot andere giften, geen drempel of maximum. Op voorwaarde dat men zich ten minste gedurende vijf jaren committeert aan jaarlijkse donaties worden periodieke giften dus ruimer fiscaal gestimuleerd dan andere giften. Daarmee beoogt het kabinet periodieke giften te stimuleren om bij te dragen aan een langere betrokkenheid van donateurs bij de ANBI en een vaste inkomensstroom voor ANBI’s of verenigingen. De beleidsoverweging is altijd geweest om periodieke giften met fiscale maatregelen te stimuleren; daarmee is niet gezegd dat de periodieke gift enkel door belastingplichtigen wordt aangegaan om fiscale redenen.

De leden van de fractie van het CDA vragen naar een verdeling van de periodieke giften naar hoogte van de gift. Tabel 5 geeft een overzicht van de periodieke giften voor 2019.

|

Bedrag |

Aantal |

|---|---|

|

< € 1.000 |

119.943 |

|

€ 1.000–€ 10.000 |

40.335 |

|

€ 10.000–€ 100.000 |

2.505 |

|

€ 100.000–€ 250.000 |

162 |

|

€ 250.000–€ 1 mln |

99 |

|

€ 1 mln–€ 5 mln |

22 |

|

> € 5 mln |

20 |

De leden van de fractie van het CDA vragen in hoeveel gevallen de grondslag van de inkomstenbelasting tot nihil wordt gereduceerd. Uit het onderzoek naar de aangiften 2019 en 2020 naar aanleiding van het IBO Vermogensverdeling blijkt dat het aantal zeer hoge periodieke giften is toegenomen. Tegenover die zeer hoge giften staat vervolgens ook een vergelijkbaar hoog inkomen, waardoor het belastbare inkomen per saldo sterk gereduceerd of zelfs tot nihil teruggebracht wordt. In 19% van de gevallen waarbij de periodieke giften in 2019 meer dan € 250.000 bedroegen werd het verzamelinkomen tot nihil gereduceerd. Daarbij dient opgemerkt te worden dat ook bij de overige 81% het verzamelinkomen aanzienlijk verlaagd wordt. Ook wanneer het inkomen tot nihil gereduceerd wordt, kan daarom de vraag gesteld worden of het maatschappelijk gewenst is om voor zo’n kleine groep zo veel aftrek te verlenen terwijl daar ook zeer hoge inkomens tegenover staan. Voorts vragen deze leden in hoeveel van de 140 gevallen die geraakt worden door de begrenzing sprake is van het schenken van aandelen of een kunstwerk waarvan het vruchtgebruik voorbehouden blijft aan de donateur. Deze cijfers zijn niet voorhanden. Dit blijkt niet uit de aangiftegegevens. Daarin wordt enkel de waarde van de gift opgegeven, en niet de exacte vorm.19 Daarbij is relevant dat als niet het gehele recht op een schilderij of aandelen geschonken wordt, maar alleen het bloot eigendom, de waarde van de gift en het aftrekbare bedrag ook lager zal zijn.

De leden van de fractie van GroenLinks vragen waarom het kabinet niet kiest voor afschaffing van de giftenaftrek. Ook willen deze leden weten of het kabinet heeft laten onderzoeken in hoeverre de giftenaftrek daadwerkelijk van groot belang is voor het stimuleren en ondersteunen van het algemeen nut door stichtingen en verenigingen. Het kabinet hecht aan de giftenaftrek gelet op het grote maatschappelijk draagvlak voor deze regeling. De giftenaftrek is van groot belang voor het stimuleren en ondersteunen van ANBI’s en bij periodieke giften ook verenigingen. Het laatste onderzoek daarnaar dateert uit 2016; de volgende evaluatie van de giftenaftrek en de ANBI-regeling staat op de agenda voor 2023.

De leden van de fractie van GroenLinks vragen of de mogelijkheid is overwogen om de aftrek van overige giften te laten vervallen en voor periodieke giften een drempel en maximum te introduceren zoals deze nu gelden voor overige giften (drempel van 1% van het verzamelinkomen of € 60 en een maximum van 10% van het verzamelinkomen vóór persoonsgebonden aftrek). Voorts vragen zij wat de budgettaire gevolgen zijn van zo’n maatregel en wat de uitvoeringskosten daarvan zouden bedragen. Het kabinet heeft, zoals in de nota van wijziging is toegelicht, diverse beleidsopties overwogen. De door de leden van GroenLinks genoemde maatregel behoorde daar niet toe. Die maatregel is tweeledig. Ten eerste zou deze ertoe leiden dat eenmalige giften als zodanig niet meer aftrekbaar zijn. Jaarlijks worden er door ongeveer 500.000 huishoudens (belastingplichtige en eventuele partner samen) eenmalige giften aangegeven in de aangifte inkomstenbelasting. Het is de vraag hoeveel belastingplichtigen deze giften vervolgens kunnen en willen omzetten naar periodieke giften. Veel belastingplichtigen zullen namelijk aan de hand van hun (veranderlijke) besteedbaar inkomen en vermogen bewust voor een eenmalige gift kiezen, in plaats van zich te verbinden aan een verplichting om minimaal 5 jaar een gift van een bepaalde omvang te doen. Ten tweede houdt die maatregel in dat voor periodieke giften de drempel van 1% van het verzamelinkomen en een maximum van 10% van het verzamelinkomen zou gaan gelden.

Uitgaande van de aangegeven giften in 2019 zou doorgerekend kunnen worden wat de budgettaire gevolgen zijn als de overige giften niet meer aftrekbaar zouden zijn en voor de periodieke giften een drempel van 1% en een plafond van 10% zou gelden. De verwachting is echter dat deze maatregel tot aanzienlijke gedragseffecten zal leiden, waardoor de budgettaire gevolgen moeilijk zijn in te schatten. Belastingplichtigen zouden bijvoorbeeld een eenmalige gift kunnen omzetten in een periodieke gift. Daarnaast zal een deel van de belastingplichtigen die nu een periodieke gift doen, aanlopen tegen het maximum van 10% van het verzamelinkomen. Uit tabel 5 blijkt immers dat in 2019 ruim 40.000 belastingplichtigen een periodieke gift hebben gedaan van tussen de € 1.000 en € 10.000. Wanneer deze groep tegen het plafond aanloopt, is de vraag of zij hun gift gaat verlagen. Het kabinet vindt dit een optie die voorbijgaat aan enkel het doel van de nu voorgestelde maatregel om de aftrek van zeer hoge giften te begrenzen en het belasten van vermogen meer in evenwicht te brengen. Bovendien zou een dergelijke wijziging een aanzienlijke aanpassing zijn die ook een beroep doet op het IV-portfolio van de Belastingdienst. Wijzigingen van een dergelijk grote omvang zullen niet op korte termijn mogelijk zijn. De uitvoeringskosten van de voorgestelde maatregel zouden moeten worden vastgesteld door middel van een Uitvoeringstoets.

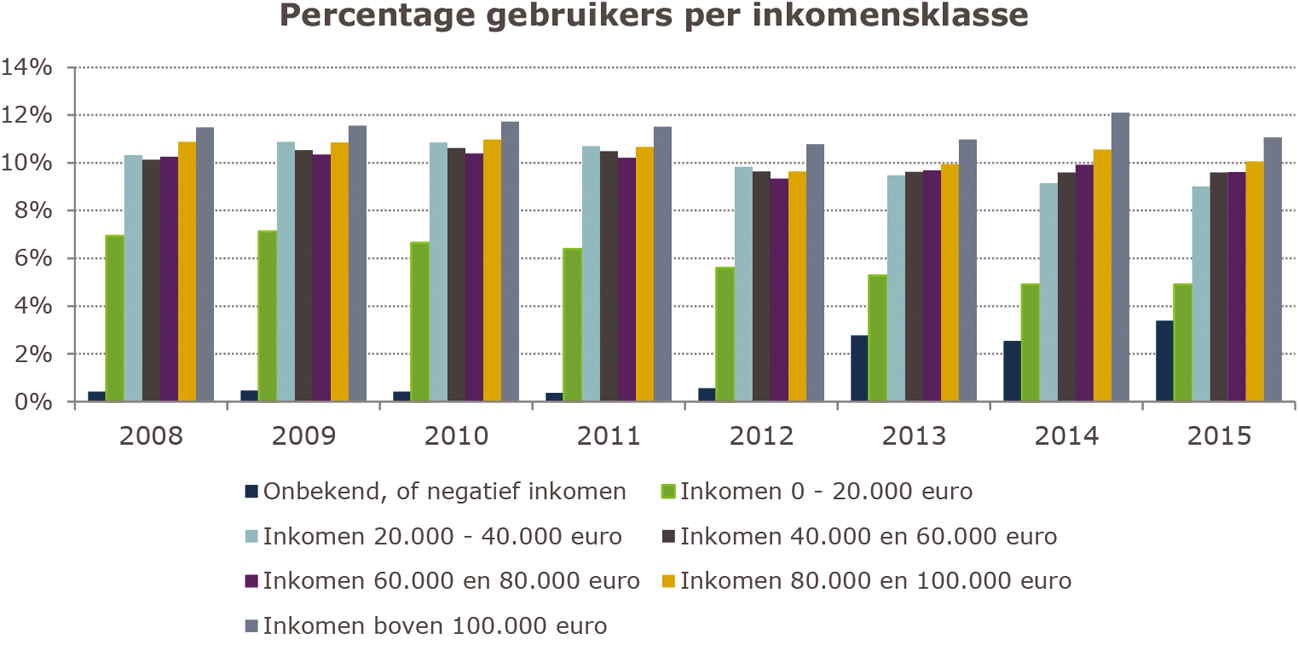

De leden van de fractie van GroenLinks vragen het kabinet om inzicht te geven in het huidige gebruik van de giftenaftrek. Van het totaal aan aangegeven giften in 2019 was 45% een periodieke gift en 55% een overige gift. Op de overige giften is een drempel van 1% (of € 60) en een maximum van 10% van het verzamelinkomen van toepassing. Na toepassing daarvan was 57% van de € 1,4 miljard aan aftrekbare giften een periodieke gift en 43% een overige gift. Dialogic heeft in de evaluatie van de giftenaftrek20 onderzoek gedaan naar de inkomensverdeling van gebruikers van de giftenaftrek. De gebruikers zijn hierbij onderverdeeld in verschillende inkomensgroepen.21 Uit onderstaande figuur uit het evaluatierapport blijkt dat de verschillen in het gebruik van de regeling naar inkomensgroepen relatief beperkt zijn: over de gehele linie gebruikt 10–11% van de burgers de giftenaftrek, met uitzondering van personen met een inkomen onder € 20.000 (circa 6%). Personen met de hoogste inkomens gebruiken relatief iets vaker de giftenaftrek (11–12%).

Figuur 1 Aandeel gebruikers giftenaftrek naar inkomensklasse

Bron: CBS-microdata, Inkomstenbelasting, bewerking Dialogic/APE.

Op de vraag van de leden van de fractie van GroenLinks welke ANBI’s de meeste en grootste giften ontvangen waarvoor de giftenaftrek wordt gebruikt kan geen antwoord worden gegeven. In het kader van de AVG worden er geen gegevens verstrekt over individuele gevers of ontvangers.

De leden van de fractie van GroenLinks vragen of het kabinet filantropie, en de fiscale stimulering daarvan, passend vindt in een parlementaire democratie. De overheid voert filantropiebeleid langs drie Rijksbrede speerpunten: het stimuleren van geefgedrag, het bevorderen van transparantie en betrouwbaarheid van de sector en het bevorderen van samenwerking tussen overheid en filantropie. Dit is recent nog bevestigd in de beleidsvisie op filantropie.22 De giftenaftrek is een voorbeeld van een maatregel om het geefgedrag te stimuleren, maar dit betreft bijvoorbeeld ook maatregelen om vrijwilligerswerk te stimuleren, zoals de maximale onbelaste vrijwilligersvergoeding. Ook zijn er buiten het fiscale vlak maatregelen. De waarde van filantropie ligt vervolgens niet uitsluitend in de maatschappelijke impact van goede doelen. Filantropie geeft ruimte aan burgers om vanuit altruïstische motieven een steentje bij te dragen aan de maatschappij. Dit versterkt de banden tussen mensen en gemeenschappen en bevordert de sociale cohesie. Ook heeft de sector een signaalfunctie: geefgedrag drukt opinies uit over behoeften en noden in de samenleving en vervult daarmee een belangrijke functie in het systeem van checks and balances in onze democratie. Daarnaast heeft filantropie een innovatiefunctie: fondsen kunnen nieuwe werkwijzen uitproberen zonder afkerig te zijn van risico’s.

De leden van de fractie van de SGP vragen waarom niet is gekozen voor betere handhaving en toezicht op fraude in plaats van deze generieke maatregel. Achterliggende gedachte bij deze vraag lijkt te zijn dat de voorgestelde aftopping van € 250.000 per jaar voor periodieke giften uitsluitend is ingegeven door misbruik en fraude. Dat is echter niet het geval, zoals bovenstaand is toegelicht. Ook andere overwegingen zoals meer evenwicht brengen in het belasten van vermogen spelen voor het kabinet een belangrijke rol bij het voorstel.

De leden van de fractie van D66 vragen welke redenen er kunnen zijn om een vaststellingsovereenkomst af te sluiten en wat voor afspraken er in een dergelijke vaststellingsovereenkomst worden opgenomen. De leden van de fractie van de VVD vragen wat de gevolgen zijn van de voorliggende wetswijziging voor situaties waarin vooraf zekerheid is gegeven over het in aanmerking te nemen gebruikelijk loon. In algemene zin is een vaststellingsovereenkomst een bindende overeenkomst tussen twee of meer partijen. Vaststellingsovereenkomsten in het kader van de gebruikelijkloonregeling behelzen de mogelijkheid tijdig zekerheid te verkrijgen over de toepassing van de gebruikelijkloonregeling en dit in een overeenkomst vast te leggen. Deze zekerheid zal in beginsel per jaar worden overeengekomen, maar kan ook eventueel onder voorwaarden voor meerdere jaren worden overeengekomen. Voorwaarde daarbij is dat er een duidelijk inzicht is in de huidige feiten en omstandigheden en in de toekomstige ontwikkelingen die op de vaststelling van een gebruikelijk loon van invloed kunnen zijn. De relevante feiten en omstandigheden kunnen namelijk aan verandering onderhevig zijn.

De inhoud van de verkregen zekerheid zal de gevolgen voor deze zekerheid bepalen en dienen op individuele basis te worden beoordeeld. In de memorie van toelichting van voorliggend wetsvoorstel is toegelicht dat indien door middel van een vaststellingsovereenkomst met een resterende looptijd zekerheid is verkregen over toepassing van de gebruikelijkloonregeling waarbij het in aanmerking te nemen loon 75% bedraagt van het loon uit de meest vergelijkbare dienstbetrekking, de vaststellingsovereenkomst van kracht kan blijven zonder nadere afstemming. Dit is echter alleen het geval indien belanghebbende 100% van het loon uit de meest vergelijkbare dienstbetrekking in aanmerking neemt en er geen relevante wijzigingen behoudens voorgestelde wijziging zijn.

De leden van de fractie van de VVD vragen waarom een verhoging van het gebruikelijk loon zorgt voor (meer) neutraliteit in het belastingstelsel.

Het afschaffen van de doelmatigheidsmarge zorgt er per definitie voor dat het inkomen uit arbeid van aanmerkelijkbelanghouders die arbeid verrichten voor hun vennootschap (directeuren-grootaandeelhouders, dga’s) meer in overeenstemming wordt gebracht met het inkomen uit arbeid van een vergelijkbare werknemer. Immers, door toepassing van de huidige gebruikelijkloonregeling mag bij het bepalen van het loon een doelmatigheidsmarge van 25% in aanmerking worden genomen, waardoor het loon van de dga doorgaans lager uitvalt dan het loon van een vergelijkbare dienstbetrekking. Daarbij geldt een ondergrens voor het arbeidsinkomen van de dga (€ 48.000 in 2022). Data afkomstig uit de aangiften loon- en inkomstenbelasting laten zien dat de hoogte van het gebruikelijk loon na toepassing van de doelmatigheidsmarge, een piek kent rond het minimumbedrag.23 Dit bevestigt de prikkel om een zo laag mogelijk arbeidsinkomen vast te stellen.

De leden van de fractie van de VVD vragen of het kabinet kan aangeven hoeveel minder winst door deze maatregel door de vennootschap zal worden ingehouden, of, met andere woorden, hoeveel extra winst als gevolg van deze maatregel in totaal in Nederland zal worden onttrokken aan ondernemingen. Als gevolg van de voorgestelde maatregel zal naar verwachting het bedrag aan gebruikelijk loon toenemen met € 2,6 miljard. Hierdoor zal de belastbare winst van de vennootschappen dalen met hetzelfde bedrag. De vennootschapsbelasting zal dalen met € 0,5 miljard.24 Dewinst na belastingen zal dus dalen met € 2,1 miljard. Overigens houdt de directeur-grootaandeelhouder (dga) circa de helft van het gebruikelijk loon over als extra netto inkomen. Het staat de dga vrij dit bedrag weer te investeren in de onderneming. Het bedrag dat niet meer beschikbaar is voor investeringen beperkt zich dus in principe tot € 0,8 miljard.

De leden van de fractie van de VVD vragen of het kabinet kan aangeven hoe vaak belastingplichtigen elk van de drie categorieën van artikel 12a, eerste lid Wet op de loonbelasting 1964 gebruiken. Het is uit de aangiftedata niet zonder meer af te leiden op welke basis het gebruikelijk loon is vastgesteld. Ten behoeve van de raming van opbrengst van de maatregel is wel een analyse gemaakt van de loonaangiftedata met betrekking tot dit punt. Daaruit is voor 2021 afgeleid dat bij 0,46% van de gevallen (0,61% van de loonsom) sprake was van een gebruikelijk loon gelijk aan of binnen een bereik van € 1.000 gelijk aan het hoogste loon van een werknemer in dienst van het lichaam of een verbonden lichaam (categorie b), en bij 41,74% van de gevallen (17,35% van de loonsom) sprake was van een loon lager dan of gelijk aan € 48.000 (categorie c). Er is daaruit opgemaakt dat in 57,80% van de gevallen (82,04%) van de loonsom potentieel gebruik is gemaakt van de doelmatigheidsmarge (categorie a). Omdat niet duidelijk is welk deel van het loon daadwerkelijk is toegepast met gebruikmaking van de maximale fiscale ruimte, is verondersteld dat de helft van de loonsom die potentieel in categorie a valt geraakt wordt door de maatregel.

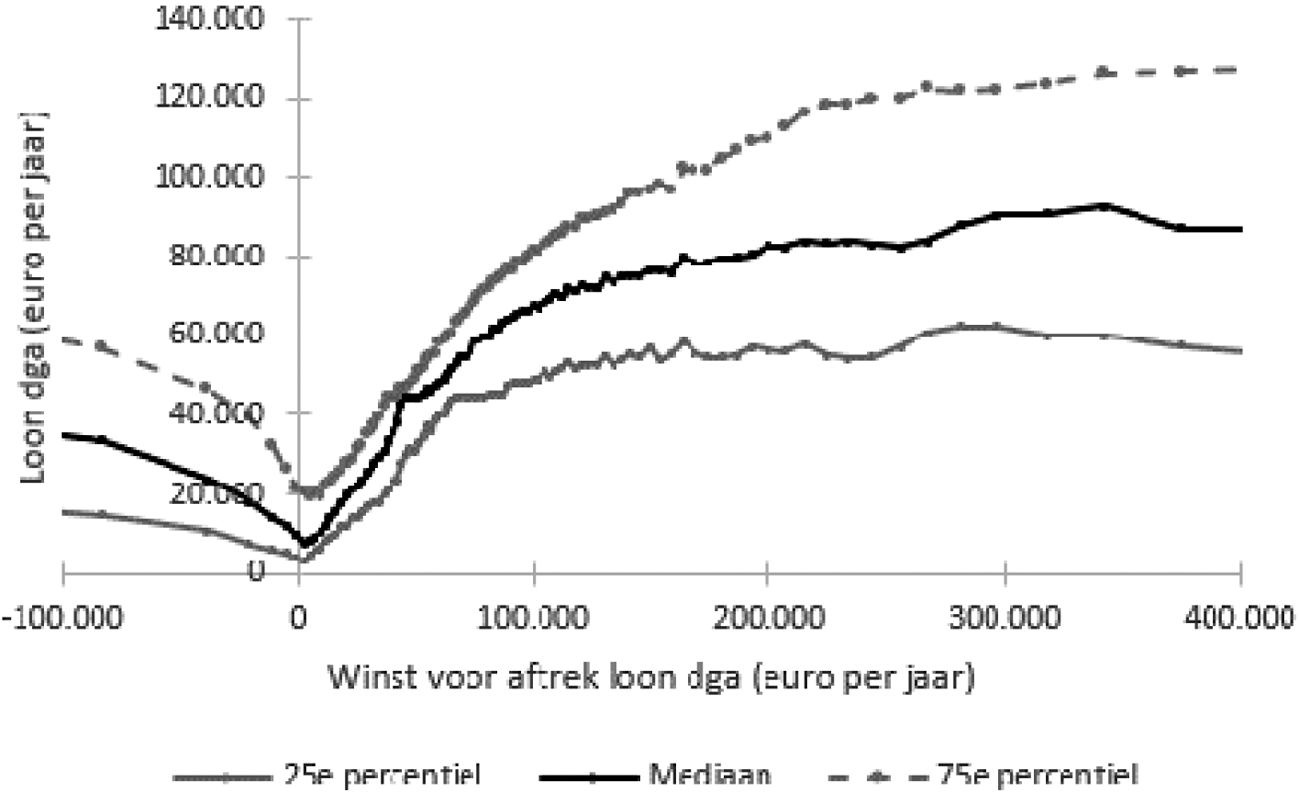

De leden van de fractie van de VVD vragen of het kabinet kan aangeven wat op dit moment de hoogte is van het gebruikelijk loon bij verschillende winstniveaus van de bv. Er is geen directe relatie tussen het winstniveau van de bv en de hoogte van het gebruikelijk loon. Het gebruikelijk loon wordt immers bepaald door wat normaal is bij de meest vergelijkbare dienstbetrekking en niet in eerste instantie door de winst van de bv. Toch zal er een zekere correlatie zijn tussen de winstgevendheid van bepaalde werkzaamheden en het loon dat bij die werkzaamheden hoort. Op basis van de aangiften loonbelasting en vennootschapsbelasting over 2019 is dit nader onderzocht.

In onderstaande grafiek is de hoogte van het gebruikelijk loon weergegeven, afgezet tegen de belastbare winst van de vennootschap voor aftrek van het gebruikelijk loon. Weergegeven is de mediaan, het 25e percentiel en het 75e percentiel van het loon, bepaald voor elk percentiel van de verdeling van de winst. Uit de grafiek blijkt een grote spreiding van het loon, maar wel een duidelijke toename bij een stijgend winstniveau tot circa € 200.000, waarna het gebruikelijk loon niet verder lijkt toe te nemen. Zichtbaar is verder het effect dat in relatief veel gevallen het loon wordt vastgesteld op het minimum van € 45.000 (bedrag 2019). Dit blijkt uit de plateaus op dat niveau. In die gevallen dat een dga zich een lager loon uitkeert, moet hij aannemelijk maken dat het loon uit de meest vergelijkbare dienstbetrekking lager is dan het genoemde minimumbedrag. Verder blijkt dat ook als een vennootschap verlies maakt, er nog steeds gebruikelijk loon kan worden uitgekeerd. In die gevallen is er waarschijnlijk sprake van een incidenteel verlies waardoor de continuïteit van de onderneming niet in gevaar komt.

Figuur 2: Loon dga bij verschillende winstniveaus van de bv (2019)

De leden van de fractie van het CDA lezen dat de doeltreffendheid van de maatregel in principe al kan worden getoetst zodra er voldoende loonaangiften binnen zijn, waarschijnlijk al in 2025, en dat een grondigere analyse kan plaatsvinden wanneer aangiften Vpb en IB binnen zijn, per 2028. Zij vragen of het kabinet hierover in 2025 en 2028 aan de Kamer kan rapporteren. Het kabinet zal de Kamer in 2025 rapporteren over de doeltreffendheid van de maatregel zoals die blijkt uit de loonaangiften. Voorts zal het kabinet de Kamer in 2028 rapporteren via een grondigere analyse waarin ook de aangiften Vpb en IB meegenomen worden.

De leden van de fractie van GroenLinks vragen waarom het kabinet deze maatregel ten tijde van het coalitieakkoord nog niet wilde nemen en bij de Voorjaarsnota besloot de doelmatigheidsmarge slechts te beperken tot 15 procent in plaats van volledige afschaffing, ondanks het feit dat het niet-functioneren van de doelmatigheidsmarge toen al lang bekend was. De doelmatigheidsmarge functioneert in de praktijk niet, in die zin dat het vooral de grens verlaagt waar de discussies over gaan. De verlaging – en huidige afschaffing – van de doelmatigheidsmarge betekent gemiddeld genomen een lastenverhoging voor directeuren-grootaandeelhouders. Deze lastenverhoging was ten tijde van het coalitieakkoord (nog) niet aan de orde. Bij de Voorjaarsnota was een verlaging van de doelmatigheidsmarge naar 15% opgenomen ter dekking van het rechtsherstel box 3. Later, als gevolg van de gestegen inflatie en de aanvullende noodzaak voor dekking voor de koopkrachtmaatregelen, is besloten de doelmatigheidsmarge helemaal af te schaffen.

De leden van de fractie van de GroenLinks vragen om een reflectie op nut en noodzaak van de gebruikelijkloonregeling in het kader van het «boxhoppen» tussen box 1 en box 2. Deze leden vragen of het klopt dat zonder de gebruikelijkloonregeling de lastendruk voor aanmerkelijk-belanghouders die in dienst zijn van de eigen vennootschap lager zou zijn, omdat ze dan het hogere tarief in box 1 volledig zouden kunnen ontwijken. Zij vragen ook of het klopt dat de gebruikelijkloonregeling noodzakelijk is vanwege de lagere lastendruk in box 2 en de mogelijkheid om te lenen van de eigen vennootschap. Daarnaast vragen ze of de gebruikelijkloonregeling dus overbodig zou worden als de lastendruk in box 2 gelijk zou zijn aan die in box 1 en lenen van de eigen vennootschap niet meer mogelijk zou zijn. Tot slot vragen zij naar de gevolgen van het volledig afschaffen van de gebruikelijkloonregeling voor de belastingopbrengst en de uitvoeringscapaciteit bij de Belastingdienst. De gebruikelijkloonregeling is ingevoerd in 1997 onder andere om te voorkomen dat directeuren-grootaandeelhouders (dga’s) door het inkomen laag te houden, vermogensbelasting konden besparen. Daarnaast beoogde de regeling te voorkomen dat dga’s door geheel of gedeeltelijk van een gebruikelijk loon af te zien, belasting en premie volksverzekeringen besparen en onbedoelde voordelen behalen in de sfeer van inkomensafhankelijke regelingen. Hoewel de vermogensbelasting met de invoering van de Wet inkomstenbelasting 2001 is afgeschaft en daarmee een van de oorspronkelijke redenen van invoering is weggevallen, is de regeling blijven bestaan, onder meer om tegenwicht te bieden aan het uitstellen van winsten door dga’s.

Het klopt dat zonder de gebruikelijkloonregeling de dga in principe de verschuldigde belasting kan optimaliseren door zijn inkomen zo gunstig mogelijk te verdelen over arbeidsinkomen in box 1 en winstinkomen in box 2. In de situatie dat het toptarief in box 1 en het gecombineerde tarief van de vennootschapsbelasting en het box 2-tarief aan elkaar gelijk zijn, zou de gebruikelijkloonregeling voor wat betreft het globaal evenwicht ook nog nodig zijn, de dga immers dan alsnog zijn inkomenssplitsing kan optimaliseren om zoveel mogelijk van de lage tariefschijven van box 1 en box 2 te genieten. Daarnaast blijft de gebruikelijkloonregeling in de geschetste situatie van belang, omdat het mogelijk is om belastingheffing uit te stellen in box 2, door geen dividend te laten uitkeren en de aandelen niet te vervreemden.

Het andere doel van de gebruikelijkloonregeling ligt op het vlak van de sociale zekerheid. Als het inkomen volledig in box 2 zou worden belast, zouden er geen premies volksverzekeringen worden geheven en zou het stelsel van de volksverzekeringen in het gedrang kunnen komen. Daarbij zouden dga’s (onterecht) aanspraak kunnen maken op inkomensafhankelijke toeslagen. De gebruikelijkloonregeling zou dus ook nog nodig zijn als er een gelijke belastingdruk tussen box 1 en box 2 zou bestaan en lenen bij de eigen vennootschap niet meer mogelijk zou zijn.

De gemiddelde lastendruk op het gebruikelijk loon ligt bij benadering op 51,9%. Als de gebruikelijkloonregeling zou worden afgeschaft, zou de gemiddelde lastendruk op inkomen uit aanmerkelijk belang dus ook uit moeten komen op 51,9%. Het gemiddelde vennootschapsbelastingtarief (Vpb-tarief) bij deze groep bedrijven is 20,0%. Het gemiddelde box 2-tarief zou dus uit moeten komen op 39,88% (ervan uitgaande dat het Vpb-tarief in dit scenario niet aangepast zou worden). De opbrengst van de belasting in box 2 zou in eerste instantie kunnen stijgen met € 1,7 miljard. Hierbij is echter uitgegaan van gemiddelden en nog geen rekening gehouden met mogelijke gedragsreacties om deze lastenverzwaring te ontwijken. Hierbij valt te denken aan het meer uitkeren van loon als het effectieve tarief in box 1 lager ligt dan het gemiddelde tarief of het verplaatsen van grondslag naar box 3. Uitsluitsel over of dit scenario ook uitvoerbaar zou zijn voor de Belastingdienst verloopt via een uitvoeringstoets (inclusief mogelijke personele gevolgen). Dat traject vindt plaats in de fase dat de wetgeving in concept gereed is, hetgeen niet aan de orde is.

De leden van de fractie van de PvdA vragen om een onderbouwing van de ondergrens van de gebruikelijkloonregeling van € 48.000 (2022) en of deze gelijk loopt met andere regelingen. Het normbedrag is bij de invoering van het normbedrag in 2006 vastgesteld op € 39.000. Dit was destijds het bedrag waarover tot 1 januari 2005 in beginsel maximaal premie voor de Wet arbeidsongeschiktheidsverzekering zelfstandigen (WAZ) kon worden geheven.25 Daarna is dit bedrag jaarlijks geïndexeerd op grond van (huidig) artikel 12a, lid 9, Wet LB 1964 volgens de tabelcorrectiefactor van artikel 10.2 van de Wet IB 2001. Daarbij was het voornemen het bedrag af te ronden tot op een veelvoud van € 1.000, waardoor indexatie daardoor niet ieder jaar tot een ander bedrag heeft geleid. De Wet WAZ is met de Wet einde toegang verzekering WAZ per 2005 alleen nog van toepassing op zelfstandigen die vóór 1 juli 2004 arbeidsongeschikt zijn geworden in de zin van de WAZ. Het normbedrag komt dan ook niet in andere regelingen voor.

De leden van de fractie van het CDA vragen of een verhoging van het minimale gebruikelijk loon leidt tot complexiteitsreductie of reductie van de werklast. Belanghebbenden mogen het gebruikelijk loon in sommige gevallen ook lager dan de wettelijke ondergrens (€ 48.000 in 2022) vaststellen. De belanghebbende kan in dat geval bijvoorbeeld aannemelijk maken dat 100% van het loon uit de meest vergelijkbare dienstbetrekking lager is dan de ondergrens. Het verhogen van de ondergrens heeft als gevolg dat voor meer belanghebbenden 100% van het loon uit de meest vergelijkbare dienstbetrekking lager is dan de ondergrens. Een belanghebbende zal in dat geval bij een verhoging van de ondergrens dus naar verwachting eerder aanleiding hebben om het gebruikelijk loon te baseren op het loon uit de meest vergelijkbare dienstbetrekking. In die zin leidt een verhoging van de ondergrens niet tot een complexiteitsreductie of een reductie van de werklast voor de Belastingdienst.

De leden van de fractie van GroenLinks vragen naar de uitvoeringskosten en benodigd fte voor de uitvoering van de gebruikelijkloonregeling in de huidige situatie en zij vragen naar de structurele kosten van deze maatregel in het licht van het huidige functioneren van de doelmatigheidsmarge. De leden van de fractie van D66 vragen met welke aanpassingen in de gebruikelijkloonregeling discussies over de hoogte van het gebruikelijk loon kunnen worden ingeperkt. De vaststelling van het gebruikelijk loon is voor zowel belastingplichtigen als de Belastingdienst ingewikkeld en daarmee ook arbeidsintensief. De Belastingdienst voert veel vooroverleg over het toepasselijke gebruikelijk loon. Daarnaast wordt de toepassing van de gebruikelijkloonregeling als onderdeel van controles achteraf getoetst. Naast vooroverleg, handhaving en toezicht bestaat de uitvoering van de Belastingdienst op de gebruikelijkloonregeling uit voorlichting. ICT-systemen worden aangepast indien de regeling daarom vraagt. Door dit samenspel van werkzaamheden die direct of indirect in het kader van de gebruikelijkloonregeling worden uitgevoerd, is geen volledig overzicht te geven van de uitvoeringskosten of fte die (jaarlijks) met de uitvoering van de gebruikelijkloonregeling gemoeid zijn. Door het afschaffen van de doelmatigheidsmarge wordt het loon van de belastingplichtige werknemer over het algemeen hoger vastgesteld, waardoor de belastingplichtige meer belasting gaat betalen. Afschaffing van de doelmatigheidsmarge zal de uitvoering dan ook niet minder arbeidsintensief maken, omdat afschaffing slechts de grens zal verhogen waarover de discussies gaan. Wel wordt in de eerste jaren na inwerkingtreding incidenteel meer werk voor de Belastingdienst verwacht. Dit komt doordat een grote groep belastingplichtigen die eerder al in overleg met de Belastingdienst hun gebruikelijk loon hebben vastgesteld, opnieuw vooroverleg zullen willen voeren en de hoogte van het gebruikelijk loon tot discussie tijdens controles achteraf zal leiden.

Vanwege de complexiteit en de arbeidsintensiviteit van de regeling voorziet de Belastingdienst in uitgebreide specifieke voorlichting op de website en in het handboek loonheffingen. Daarnaast is op de website de «checklist verzoek vooroverleg gebruikelijk loon» beschikbaar om belanghebbenden te helpen zich zo volledig mogelijk voor te breiden op het vooroverleg. Ondanks dergelijke ondersteunende maatregelen blijkt dat de inspecteur en belanghebbenden niet altijd hetzelfde oordelen.

De leden van de fractie van de VVD vragen om een uiteenzetting van de werking van de gebruikelijkloonregeling in internationale situaties, waarbij verdragstoepassing een rol speelt. Een in het buitenland wonende aanmerkelijkbelanghouder met een belang in een Nederlandse vennootschap is in beginsel aan te merken als buitenlands belastingplichtige voor de Nederlandse inkomstenbelasting. De dga is slechts belastingplichtig in Nederland voor inkomsten die op grond van het toepassing zijnde belastingverdrag aan Nederland zijn toe te rekenen. Als een dga werkzaamheden verricht voor de in Nederland gevestigde vennootschap, zal die vennootschap normaal gesproken inhoudingsplichtig zijn voor de Nederlandse loonbelasting.Als de dga zichzelf een te laag loon heeft toegekend, dan wordt belasting geheven over (gedeeltelijk) een fictief loon. Of Nederland deze heffing in grensoverschrijdende situaties ook daadwerkelijk kan effectueren, hangt af van de situatie. Als het belastingverdrag dat van toepassing is op Nederland (als werkland) en het woonland van de dga, is gesloten vóór 1997 (de inwerkingtreding van de gebruikelijkloonregeling), dan mag Nederland niet heffen over het fictief loon. Als het verdrag tussen Nederland en het woonland is gesloten vanaf 1997 mag Nederland de gebruikelijkloonregeling alleen toepassen indien bij de onderhandelingen de regeling kenbaar is gemaakt en ook expliciet is aanvaard door het woonland van de dga.

De leden van de fractie van de VVD vragen of er andere landen zijn, bijvoorbeeld onze buurlanden, die een vergelijkbare regeling kennen en zo nee, waarom niet en hoe is het aldaar geregeld. Ieder land heeft zijn eigen belastingstelsel met specifieke regels om belasting te heffen over inkomen uit arbeid en kapitaal. Onze buurlanden kennen in ieder geval geen gebruikelijkloonregeling, maar hebben ook geen boxenstelsel zoals Nederland dat kent. Daardoor wordt het ook lastiger om een vergelijking te maken tussen de verschillende belastingstelsels. Daarbij is het tevens van belang dat afzonderlijke bepalingen in onderlinge samenhang met het hele belastingstelsel moeten worden bezien.

De leden van de fracties van het CDA en de SGP vragen naar de invulling van het pakket voor lastenverlichting midden- en kleinbedrijf (mkb). Ook vragen de leden van de fractie van het CDA naar een toelichting van de maatvoering voor kleine werkgevers bij de energie- investeringsaftrek (EIA) en milieu-investeringsaftrek (MIA). In de tabel hierna opgenomen tabel wordt weergegeven hoe het pakket lastenverlichting mkb is ingevuld.

|

Maatregel |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

Structureel (vanaf 2028) |

|---|---|---|---|---|---|---|---|

|

Gedifferen-tieerd tarief box 2 |

70 |

– 1 |

– 1 |

– 1 |

– 1 |

– 1 |

– 1 |

|

Verhogen EIA & MIA |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

|

Verruiming werkkosten-regeling |

49 |

49 |

49 |

49 |

49 |

49 |

49 |

|

Verlagen Aof-premie |

230 |

301 |

301 |

301 |

301 |

401 |

401 |

|

Totaal pakket investering mkb |

499 |

499 |

499 |

499 |

499 |

599 |

599 |

De onderste rij geeft het budgettaire effect voor het totale pakket lastenverlichting mkb weer voor de periode 2023–2028. Het budgettaire effect wordt voor alle maatregelen vanaf 2028 structureel. Het totale pakket aan lastenverlichting bedraagt € 499 miljoen t/m 2027. Vanaf 2028 wordt de lastenverlichting structureel en neemt die toe naar € 599 miljoen. Een nadere toelichting waar de percentages voor de verhoging van de werkkostenregeling (wkr) op zijn gebaseerd is terug te vinden in het antwoord op de vraag van de leden van de fractie van het CDA hierover.

De eerste rij geeft de maatregel uit het Belastingplan 2023 weer om per 1 januari 2024 twee tariefschijven te introduceren in box 2. De eerste schijf belast inkomen tot € 67.000 tegen een tarief van 24,5%, en de tweede schijf belast inkomen boven € 67.000 tegen een tarief van 31%.

De tweede rij geeft de verhoging weer van de EIA en MIA, die een structurele intensivering van € 150 miljoen omvat. Op verzoek van de leden van de fractie van het CDA wordt er langer stilgestaan bij deze maatregel. De budgetverhoging omvat respectievelijk € 100 miljoen voor de EIA en € 50 miljoen voor de MIA.

Bedrijfsmiddelen die op de Energielijst en Milieulijst staan kunnen in aanmerking komen voor fiscaal voordeel via de EIA of MIA. De bedrijfsmiddelen die op de Energie- en Milieulijst staan dragen bij aan klimaat- en milieudoelen. De EIA en MIA kenmerken zich door een relatieve laagdrempeligheid: om in aanmerking te komen voor de EIA en MIA moet geïnvesteerd worden in een (nieuw) bedrijfsmiddel dat voldoet aan de eisen van de Energielijst respectievelijk Milieulijst en minimaal € 2.500 kosten. Zo komt respectievelijk 99,8% van het MIA-budget en ongeveer 75% van het EIA-budget terecht bij het MKB26.

De Rijksdienst voor Ondernemend Nederland (RVO), belast met de uitvoering van beide regelingen, geeft aan dat op basis van de aanvragen tot september 2022 die bij hen zijn gedaan, zij voor het gehele jaar 2022 meer aanmeldingen verwacht dan eerder berekend. Dit komt doordat investeringen zijn uitgesteld door de coronacrisis en door de stijgende inflatie en energieprijzen. Dit resulteert in een verhoogde vraag naar energiebesparende en milieuvriendelijke bedrijfsmiddelen. Als gevolg daarvan verwacht de RVO een budgetoverschrijding voor beide regelingen voor 2022. De precieze budgetoverschrijding van het huidig jaar zal pas in 2023 definitief zijn. Beide regelingen worden meerjarig gebudgetteerd. De budgetoverschrijding in 2022 kan worden opgevangen met onderschrijdingen uit voorgaande jaren en de structurele intensivering per 2023.

Juist in deze tijd en in aankomende jaren zal het van belang zijn om het mkb te blijven ondersteunen bij het maken van de keuze voor een energiebesparende en milieuvriendelijkere bedrijfsvoering. Daarom zal er bij de vormgeving van de Energielijst en Milieulijst betreffende de regelingen komende jaren er kritisch worden bekeken hoe deze lijsten zo gericht en doelmatig mogelijk ingericht kunnen worden.

De EIA en MIA worden op dit moment geëvalueerd. De doelmatigheid en doeltreffendheid van de regelingen wordt daarbij onderzocht. Begin 2023 zullen de evaluaties gereed zijn en zullen dan gedeeld worden met uw Kamer. De derde rij geeft de verruiming van de vrije ruimte met 0,22% in de wkr weer. De vierde rij geeft het verlagen van het premietarief voor het arbeidsongeschiktheidsfonds (Aof) weer.

De leden van de fractie van de VVD vragen wat naar verwachting de effecten zullen zijn van de verhoging van de eerste schijf van de vrije ruimte in de werkkostenregeling (WKR) met 0,22%-punt. Voorts vragen deze leden hoe groot het maximale voordeel per werkgever is en wat het voordeel is per werknemer bij een werkgever met tien personeelsleden. Tabel 7 geeft een overzicht van de maximale omvang van de vrije ruimte in 2022 en 2023 bij 5, 10, 50 en 100 werknemers, uitgaande van een gemiddeld fiscaal loon van € 40.000. Voor het deel van de fiscale loonsom dat boven € 400.000 uitkomt, is het percentage van 1,18% van toepassing. Bij een fiscale loonsom tot € 400.000 loopt de extra vrije ruimte als gevolg van de verhoging in 2023 op tot € 880 naarmate de fiscale loonsom stijgt. Stel een werkgever heeft tien werknemers, het gemiddelde fiscale loon bedraagt € 40.000, de werkgever benut deze extra ruimte volledig en verdeelt die in gelijke mate over de tien werknemers, dan bedraagt het belastingvoordeel voor een individuele werknemer € 88 x het marginale IB-tarief dat op de werknemer van toepassing is. Het is overigens geen verplichting om de extra vrije ruimte te benutten, dan wel gelijk te verdelen over alle werknemers.

|

Aantal werknemers |

Fiscale loonsom |

Vrije ruimte 2022 |

Vrije ruimte 2023 |

|---|---|---|---|

|

5 |

200.000 |

3.400 |

3.840 |

|

10 |

400.000 |

6.800 |

7.680 |

|

50 |

2.000.000 |

25.680 |

26.560 |

|

100 |

4.000.000 |

49.280 |

50.160 |

Voor een werkgever ontstaat een belastingvoordeel als hij zonder de verruiming zijn vrije ruimte zou overschrijden. Het voordeel is maximaal als een werkgever bij een tarief van 1,7% de vrije ruimte met minimaal € 880 overschrijdt. Die werkgever hoeft dan € 704 (80% van € 880) minder aan eindheffing te betalen.

De leden van de fractie van D66 vragen aan te geven hoeveel bedrijven gemiddeld gebruikmaken van de WKR en welk deel van de vrije ruimte die bedrijven benutten. Aangenomen mag worden dat vrijwel alle bedrijven die personeel in dienst hebben gebruikmaken van de WKR. Immers vrijwel elk bedrijf vergoedt wel kosten of verstrekt bepaalde zaken aan zijn werknemers. Ongeveer 3% van alle bedrijven overschrijdt de vrije ruimte. Ten aanzien van de overige 97% van alle bedrijven zijn geen recente gegevens bekend over in hoeverre de vrije ruimte gebruikt wordt. Werkgevers hoeven pas gegevens over het gebruik van de vrije ruimte te delen met de Belastingdienst als de vrije ruimte wordt overschreden. Als daarvan sprake is moet de werkgever een eindheffing afdragen over het bedrag waarmee de vrije ruimte wordt overschreden.

De leden van de fractie van het CDA vragen toe te lichten waarop de percentages voor de verhoging van de vrije ruimte binnen de WKR zijn gebaseerd. Binnen het MKB-budget is € 50 miljoen bestemd voor verruiming van de WKR. Geprobeerd is om dit bedrag zo goed mogelijk in te vullen met een verhoging van het percentage aan vrije ruimte van 1,7%, dat geldt voor de eerste € 400.000 van de fiscale loonsom van een werkgever. Door de restrictie om het verruimingspercentage te beperken tot hooguit twee decimalen kwam het verruimingspercentage uit op 0,22%. De kosten bij dit percentage bedragen € 49 miljoen.

De leden van de fractie van het CDA vragen ook in welke mate het MKB deze maatregel als lastenverlichting zal ervaren, aangezien gebruik van de vrije ruimte vrijwillig is. De inflatie is fors toegenomen, waardoor vergoedingen en verstrekkingen aan werknemers duurder zullen zijn dan voorheen terwijl de loonsom (en daarmee de vrije ruimte) met minder is toegenomen. Vooral bij bedrijven met weinig werknemers of met werknemers met lagere lonen zal daardoor de vrije ruimte niet altijd meer toereikend zijn om de gebruikelijke vergoedingen, verstrekkingen en terbeschikkingstellingen te handhaven. Zelfs als een werkgever de extra vrije ruimte niet wil benutten voor extra betalingen zal hij dit als een lastenverlichting kunnen ervaren, omdat de vrije ruimte minder snel wordt overschreden.

Het lid van de fractie van de BBB vraagt of bedrijven een extra bedrag van € 2.000 belastingvrij kunnen schenken aan hun werknemers. Daarnaast vraagt dit lid of werknemers vier uur per week extra en onbelast zouden kunnen werken als kosteloze oplossing. Doorgaans zal een schenking van een werkgever aan zijn werknemer een voordeel uit de dienstbetrekking vormen en daardoor worden aangemerkt als loon waarover loonheffingen zijn verschuldigd. In uitzonderlijke gevallen zou sprake kunnen zijn van een schenking in de zin van de Successiewet 1956 (SW 1956) in een geval waarin de schenking zijn oorzaak vindt in de persoonlijke betrekkingen tussen de werkgever en de werknemer. De schenking valt dan in beginsel onder de vrijstelling van € 2.274 (artikel 33, onder 7°, SW 1956).

In tegenstelling tot wat dit lid aangeeft betreft het vier uur per week extra en onbelast werken zeker geen kosteloze maatregel, maar een zeer kostbare maatregel. Zelfs als slechts 1 miljoen van de circa 7 miljoen werknemers hier gebruik van zouden maken, kost dat al snel enkele miljarden. Bovendien zou de maatregel zeer waarschijnlijk tot oneigenlijk gebruik leiden door het aantal contracturen neerwaarts bij te stellen dan wel via andere weg belast loon om te zetten in onbelast loon. Dit zou een dergelijke maatregel ook complex en lastig handhaafbaar maken.

De leden van de fractie van de VVD vragen naar de uitvoering van de motie van de leden Hermans en Heerma27 waarin wordt opgeroepen om de werkkostenregeling (WKR) in 2023 eenmalig uit te breiden naar 3%. Zoals reeds door de Minister-President is aangegeven tijdens de Algemene Politieke Beschouwingen voert het kabinet deze motie uit en dekt deze uit het Nationaal Groeifonds. In het wetsvoorstel Belastingplan 2023 is al een structurele verhoging van de vrije ruimte over de eerste € 400.000 van de fiscale loonsom opgenomen van 0,22%-punt waardoor het percentage 1,92% wordt. Via een nota van wijziging zal worden voorgesteld de vrije ruimte tijdelijk voor het jaar 2023 verder te verruimen tot 3% over de eerste € 400.000 van de fiscale loonsom. Vanaf 2024 vervalt de tijdelijke verhoging en geldt het percentage van 1,92%.

De leden van de fractie van het CDA vragen of het klopt dat het Aof-premietarief voor kleine werkgevers van 5,5% daalt met 0,5%-punt naar 5,0%. Daarnaast vragen de leden van de fractie van het CDA naar een beoordeling van de doelmatigheid en doeltreffendheid van deze maatregel. Het Aof-premietarief 2022 voor kleine werkgevers (laag tarief) is in november 2021 vastgesteld op 5,49%. De Aof-premietarieven voor 2023 worden in het najaar van 2022 definitief vastgesteld. Er zijn verschillende maatregelen die tot wijzigingen in het lage Aof-tarief hebben geleid. In totaal leiden maatregelen sinds november 2021 tot een daling van het lage Aof-tarief met 0,43%-punt tot een tarief van 5,46%. In onderstaande tabel is een uitsplitsing van de maatregelen en mutaties opgenomen.

|

Maatregelen met effect op Aof-premie |

Mutatie |

Aof-premie 2023 – laag tarief |

|---|---|---|

|

Startpunt november 2021 |

Nvt |

5,88% |

|

Compensatie hogere Zvw-premies dec 2021 |

– 0,04% |

5,84% |

|

Effect vaststelling whk premie door UWV aug 2022 |

– 0,01% |

5,84% |

|

Compensatie inzet Zvw-uitgaven meevaller aug 2022 |

0,05% |

5,89% |

|

Aof verlaging vanuit «investering MKB» aug 2022 |

– 0,43% |

5,46% |

|

Totale mutatie t.o.v. startpunt |

– 0,43% |

Wat betreft doeltreffend- en doelmatigheid is de verlaging van het Aof-tarief voor kleine werkgevers een maatregel die efficiënt de lasten van MKB bedrijven verlaagt, wat de doelstelling van de maatregel «investering MKB» is.

De leden van de fractie van GroenLinks vragen of het kabinet de mening deelt dat bedrijven de lonen zouden moeten verhogen. Uit analyses van het CPB en de DNB blijkt dat een deel van de bedrijven in staat is gebleken om de hoge inflatie door te berekenen in hun prijzen. Hierdoor hebben zij hun winstgevendheid op peil kunnen houden. Voor deze bedrijven geldt inderdaad dat er ruimte is voor verdere loonstijging, hiertoe heeft het kabinet dan ook al meerdere keren opgeroepen.

Er is echter ook een groep bedrijven die het niet lukt om de kostenstijging door te berekenen, zo hebben energie-intensieve bedrijven hier moeite mee. Van deze bedrijven staat de winstgevendheid onder druk en er is dus weinig ruimte voor een verdere verhoging van de lonen. Voor de medewerkers van deze bedrijven is de WKR verruimd. Ook als er op dit moment slechts beperkt ruimte is voor loonsverhoging kunnen bedrijven hun medewerkers op deze manier tegemoet komen.

De overheid gebruikt bij het vaststellen van de loonruimte de referentiesystematiek. Hierbij worden contractloonstijgingen in de markt gevolgd. Dit heeft tot gevolg dat de overheid zelf geen actieve rol neemt in het introduceren van loonstijgingen. Binnen de door de referentiesystematiek geraamde loonruimte heeft de Rijksoverheid dit jaar een cao afgesproken waarin het minimumuurloon voor medewerkers wordt verhoogd naar 14 euro. Daarnaast wordt in 2022 naast een procentuele loonstijging het maandloon verhoogd met een absoluut bedrag, waardoor werknemers in de lagere schalen hier relatief meer van profiteren.

De leden van de fractie van de ChristenUnie vragen of het verhogen van de vrije ruimte over de fiscale loonsom en de Aof-premie niet een prikkel vormt om bedrijven te splitsen. De vrije ruimte neemt (bij een loonsom van € 400.000) toe met € 880 en het verlagen van het lage tarief van de Aof premies levert in 2023 bij een loonsom van € 400.000 een extra voordeel op van ongeveer € 100. Ten opzichte van 2022 neemt het voordeel dat het splitsen van een bedrijf oplevert dus toe met minder dan € 1.000. Er zijn geen aanwijzingen dat in eerdere jaren bedrijven zijn gesplitst om gebruik te maken van deze regelingen en dit verwacht het kabinet komend jaar dan ook niet.

Het voordeel is dan ook relatief klein. Bovendien is het lastig om de loonsom te verdelen over verschillende bedrijven, hiervoor zullen contracten van werknemers aangepast moeten worden.

Het lid van de fractie van de BBB vraagt hoe het kabinet aankijkt tegen het uitfaseren van de fiscale oudedagsreserve in het licht van de positie van vooral de kleine en startende ondernemer en een meer gelijke behandeling van ondernemers met werknemers in loondienst en directeuren-grootaandeelhouders. Ook volgens het kabinet zijn er verschillen tussen ondernemers, werknemers in loondienst en directeuren-grootaandeelhouders. In de brief in reactie op de motie van de Eerste Kamerleden Essers (CDA) en Geerdink (VVD) c.s.28 inzake het onderzoek naar een meer neutrale behandeling van ondernemers in de inkomstenbelasting en vennootschapsbelasting, is ook aangegeven dat bepaalde verschillen tussen werknemers en ondernemers zijn te rechtvaardigen, zoals voortvloeiend uit een reserveringsfunctie29, een investeringsfunctie30 of een beloning voor bepaalde (ondernemings)risico’s, met name als sprake is van positieve externe effecten. De effectieve belastingdruk op het arbeidsinkomen van ondernemers en werknemers moet alleen niet te veel verschillen. Een te groot verschil in lastendruk tussen de verschillende regimes leidt namelijk tot arbitrage tussen de fiscale regimes op basis van fiscale beweegredenen. De keuze voor een werkvorm dient primair te worden gemaakt op basis van niet-fiscale overwegingen, zoals de aard van het werk en de mate van aansprakelijkheid, en niet op basis van verschillen in de fiscale behandeling. Een van de beleidsopties om de verschillen in belastingdruk tussen voornoemde inkomensgenieters te verkleinen is de ook in die Kamerbrief genoemde afschaffing aftrekbaarheid toevoeging aan fiscale oudedagsreserve, waarbij wordt verwezen naar fiche 116 van de Bouwstenen voor een beter belastingstelsel.31

Het lid van de fractie van de BBB vraagt hoe het kabinet aankijkt tegen de argumentatie van het tegengaan van gebruik van de oudedagsreserve voor belastinguitstel in relatie tot het gebruikmaken van «de derde pijler» via een pensioenuitvoerder, dat ook een vorm van belastinguitstel inhoudt. Het gebruik van de oudedagsreserve voor belastinguitstel zonder het vormen van een daadwerkelijke oudedagsvoorziening wordt door het kabinet niet wenselijk geacht. De fiscale reservering in de vorm van een oudedagsreserve biedt geen zekerheid dat daadwerkelijk zal kunnen worden genoten van een oudedagsvoorziening, omdat de reservering bijvoorbeeld verloren gaat bij slechte resultaten, maar ook omdat (al dan niet in combinatie met het voorgaande) de tegenover de reservering staande activa benut kunnen worden voor consumptieve onttrekkingen.32 Toevoeging aan de oudedagsreserve is een papieren handeling waarvoor – in tegenstelling tot premies voor lijfrenten – geen middelen aan de onderneming hoeven te worden onttrokken. Deze middelen blijven daarom ondanks het oormerk oudedagsvoorziening beschikbaar voor bijvoorbeeld investeringen. De oudedagsreserve dient daarmee het oorspronkelijke doel niet. De oudedagsreserve wordt in ongeveer de helft van de gevallen uiteindelijk niet aangewend voor een oudedagsvoorziening en heeft daardoor vaak alleen het effect van belastinguitstel. Als er uiteindelijk geen lijfrente wordt aangeschaft, is de belastingplichtige op het moment van staking van de onderneming inkomstenbelasting verschuldigd over de vrijval van de oudedagsreserve. Gedurende de jaren waarin de oudedagsreserve is opgebouwd is dan belastinguitstel verkregen tot het stakingsmoment. Bovendien bestaat op dat moment een groter risico dat de over de vrijval van de oudedagsreserve verschuldigde belasting niet kan worden betaald.

Als bij een reële oudedagsvoorziening sprake is van belastinguitstel wordt dat door het kabinet wel wenselijk geacht. Dit geldt bijvoorbeeld bij het gebruikmaken van de «derde pijler» via een uitvoerder van lijfrenten en ook bij een tweedepijlerpensioen (op basis van de zogenoemde omkeerregel is de pensioenaanspraak niet belast, maar wel de latere pensioenuitkeringen).

Het lid van de fractie van de BBB vraagt hoe het kabinet aankijkt tegen het effect van het «ervoor zorgen dat reële oudedagsvoorzieningen extern worden ondergebracht». Het kabinet realiseert zich dat er ook situaties zijn waarin de oudedagsreserve wel wordt benut voor de oude dag en dat ondernemers met dit voorstel worden beperkt in de mogelijkheden om te sparen voor hun oudedagsvoorziening. Tegelijkertijd stelt het Kabinet in de Wet toekomst pensioenen voor om de fiscale ruimte voor de derde pijler te vergroten, waarmee een stap wordt gezet richting een arbeidsvormneutraal pensioenkader. Daarmee worden de mogelijkheden om als ondernemer te sparen voor de oude dag vergroot. Mede in dat licht adviseert de Afdeling advisering van de Raad van State (de Afdeling) de oudedagsreserve af te schaffen.33 Daarnaast bevat het voorstel van wet Wet toekomst pensioenen een experimenteerbepaling waarmee ruimte wordt geboden om experimenten met vrijwillige aansluiting van zelfstandigen in de tweede pijler mogelijk te maken. Overigens kan een ondernemer bijvoorbeeld bij het staken van een onderneming binnen bepaalde grenzen (zie artikel 3.129 Wet IB 2001) tegenover de behaalde stakingswinst een aftrekbare stakingslijfrente bedingen. De latere lijfrente-uitkeringen worden dan in de belastingheffing begrepen. Voor een overzicht van de mogelijkheden die ondernemers hebben om voor hun oude dag te sparen, kan worden verwezen naar de Kamerbief over de pensioenmogelijkheden voor zelfstandigen van 16 mei 2022.34

Het lid van de fractie van de BBB vraagt hoe het kabinet aankijkt tegen de redenering van dit lid dat het uitfaseren van de oudedagsreserve niet leidt tot vereenvoudiging van het belastingstelsel. Naar het oordeel van het kabinet leidt het uitfaseren van de oudedagsreserve wel tot een vereenvoudiging van het belastingstelsel. Ten eerste verdwijnt met ingang van 1 januari 2023 (of bij een gebroken boekjaar met ingang van het eerste boekjaar dat aanvangt na 1 januari 2023) de mogelijkheid van het doteren aan een oudedagsreserve en de daarmee samenhangende dotatieproblematiek. De bestaande oudedagsreserves kunnen dan nog wel op basis van de huidige regels worden afgewikkeld, maar dat levert dus geen extra complexiteit op en bovendien zullen de bestaande oudedagsreserves op termijn door de toekomstige afwikkeling uiteindelijk verdwijnen, zodat dan een volledige vereenvoudiging op dit punt zal zijn bereikt. De uitfasering van de oudedagsreserve (inclusief de mogelijkheid om daaraan te doteren) verlaagt de complexiteit. Uitbreiding van de kring belastingplichtigen die gebruikmaken van de winstfaciliteit zal niet meer mogelijk zijn. De hoogte van de toevoeging aan de oudedagsreserve zal in het vervolg ook geen voorwerp van geschil meer zijn, hetgeen ook complexiteitsverlagend werkt.

Het lid van de fractie van de BBB vraagt wat er met betrekking tot het uitfaseren van de oudedagsreserve wordt gedaan in de sfeer van informatievoorziening. Ook vraagt dit lid of het kabinet bereid is ondernemers toe te staan om bedragen die in 2024 worden gestort als «derde pijler»-pensioen bij hun aangifte in 2023 in aftrek te laten brengen om zodoende het liquiditeitsnadeel van deze ondernemers zoveel mogelijk te beperken. Met betrekking tot het uitfaseren van de oudedagsreserve zal in de sfeer van informatievoorziening het nodige worden gedaan. In ieder geval zal langs de gebruikelijke kanalen worden gecommuniceerd omtrent de wetsaanpassing, zoals door melding op de website van de Belastingdienst. Ook zal het onderwerp aan de orde komen in regulier contact met koepelorganisaties van fiscaal dienstverleners. Naast deze informatievoorziening van overheidswege zal naar verwachting in allerlei nieuwsbrieven van belangenorganisaties en adviseurs ook aandacht worden besteed aan het uitfaseren van de oudedagsreserve. Tevens zal de adviseur van de ondernemer normaliter ook aangeven wat het uitfaseren van de oudedagsreserve voor deze ondernemer betekent.

Het kabinet is niet voornemens om bedragen die in 2024 worden gestort als «derde pijler»-pensioen bij de aangifte in 2023 in aftrek te laten brengen.

Naar het oordeel van het kabinet zijn er voor ondernemers ook ingeval de oudedagsreserve wordt uitgefaseerd voldoende mogelijkheden om voor hun oude dag te sparen, waarbij kan worden verwezen naar de Kamerbief over de pensioenmogelijkheden voor zelfstandigen van 16 mei 2022.35 Tevens is voorgesteld de fiscale ruimte voor de derde pijler te vergroten, hetgeen betekent dat er meer fiscaal gefaciliteerd kan worden opgebouwd voor de oude dag. Nu is die ruimte gemaximeerd op 13,3% van de premiegrondslag (inkomen minus AOW-drempelbedrag). Voorgesteld wordt dit te verhogen naar 30%, waarmee de ruimte in de derde pijler gelijk wordt aan de ruimte die werknemers hebben in de tweede pijler. Dit is meer uitgebreid toegelicht in hoofdstuk zeven van de memorie van toelichting bij het reeds ingediende voorstel van wet Wet toekomst pensioenen.36 Daarnaast bevat het wetsvoorstel een experimenteerbepaling waarmee ruimte wordt geboden om experimenten met vrijwillige aansluiting van zelfstandigen in de tweede pijler mogelijk te maken. Het wordt ook mogelijk gemaakt om flexibiliteit in premie-inleg te bieden, zodat bijvoorbeeld bij een periode van tegenvallende inkomsten, of omdat de ondernemer bedrijfsinvesteringen wil doen, de premie-inleg kan worden bijgesteld.

De leden van de fractie van D66 vragen zich af of het kabinet problemen voorziet met andere ondernemers dan elektriciteitsbedrijven die grootschalig(er) gebruik willen maken van zonnepanelen, zonnecollectoren of windturbines. Deze leden vragen zich daarnaast af of andere ondernemers dan elektriciteitsbedrijven minder in aftrek mogen brengen dan elektriciteitsbedrijven, alsmede of zij ook niet gebaat zijn bij een nultarief. De reden dat voor elektriciteitsbedrijven anders dan voor andere ondernemers een nultarief in de algemene bestedingsbelasting wordt voorgesteld, ligt in het feit dat elektriciteitsbedrijven veelal in zonne- of windturbineparken investeren en doorgaans niet in enkele zonnepanelen of windturbines.

Bij de bouw van zonne- of windturbineparken wordt bovengemiddeld veel gebruik gemaakt van (generieke) materialen (zoals beton, wapeningsstaal en elektriciteitskabels). De algemene bestedingsbelasting die op dergelijke (generieke) materialen drukt, kan bij een vrijstelling van de algemene bestedingsbelasting anders dan bij een nultarief nimmer in aftrek worden gebracht.

Elektriciteitsbedrijven kunnen in die zin meer in aftrek brengen. Echter, in de praktijk zal er weinig verschil zijn. Het ligt namelijk niet voor de hand dat andere ondernemers dan elektriciteitsbedrijven in zonne- of windturbineparken investeren en daarmee dus ook op grote schaal gebruik maken van (generieke) materialen. De reden hiervoor is dat op grond van de Wet elektriciteit en drinkwater BES het niet mogelijk is om zonder (ministeriële) vergunning veel (hernieuwbare) elektriciteit te produceren en te verkopen dat niet voor eigen gebruik bestemd is. De achterliggende gedachte is dat grootschalige terugleveringen het elektriciteitsnet op de BES eilanden – wegens haar capaciteit, kwaliteit en kleinschaligheid – snel kunnen overbelasten. Om deze redenen komen feitelijk enkel elektriciteitsbedrijven voor voornoemde (ministeriële) vergunning in aanmerking en voorziet het kabinet met betrekking tot deze maatregel geen problemen met andere ondernemers dan elektriciteitsbedrijven.