Bijlage: Tabel Afschrijvingstermijnen gemeente Purmerend

Hieronder staat een korte toelichting op de artikelen.

Getracht is, waar mogelijk, de artikelen die reeds zijn vastgelegd in andere regelgeving zoals bijvoorbeeld het BBV, niet nogmaals in de verordening op te nemen.

Toelichting op de artikelen

Artikel 1 Begripsbepaling

Voor de gehanteerde begrippen in de verordening gelden de definities uit de Gemeentewet, de Wet financiering decentrale overheden (Fido), het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV) en het Besluit accountantscontrole Provincies en Gemeenten (BAPG). Overige begrippen uit de verordening worden in artikel 1 van de verordening gedefinieerd.

Artikel 2 Programma-indeling

Dit artikel bevat bepalingen over de inrichting van de begroting en de jaarstukken. Op grond van artikel 192 Gemeentewet kan de raad besluiten nemen tot wijziging van de begroting. Met het BBV is bepaald dat de begroting (en daarmee de jaarstukken) van gemeenten wordt ingedeeld naar programma’s.

Een programma is volgens BBV een samenhangend geheel van activiteiten. Per programma dient expliciet te worden ingegaan op de maatschappelijke effecten en de wijze waarop er naar gestreefd zal worden die effecten te verwezenlijken. Dit dient te worden gedaan aan de hand van de volgende drie vragen (drie w-vragen): Wat willen we bereiken? Wat gaan we daarvoor doen? Wat gaat dat kosten? De gedachte hierachter is dat de gemeenteraad door het beantwoorden van deze vragen zijn kaderstellende rol goed kan invullen.

Een programma bestaat uit een aantal producten. Een product bestaat uit een aantal deelproducten. Hoe lager in de piramide hoe meer gedetailleerd de informatie. De raad stuurt op het niveau van de programma’s, het college op het niveau van de producten.

Artikel 3 Inrichting begroting en jaarstukken

In dit artikel zijn in aanvulling op het BBV bepalingen opgenomen voor de inrichting van de begroting. Zo is in het tweede lid opgenomen dat een productenraming wordt opgenomen bij de begroting en een productenrealisatie bij de jaarrekening. Dit zijn geen verplichtingen van het BBV.

De begroting is het integrale kader waarin alle te verwachten baten en lasten voor een bepaald kalenderjaar zijn gekoppeld aan te realiseren doelen en daarvoor uit te voeren activiteiten. De begroting vormt tevens de basis voor de verantwoording. Begroting en jaarstukken moeten daarom identiek zijn van indeling.

De begroting is het centrale instrument voor het realiseren van het budgetrecht van de raad. Dat recht houdt in dat de raad de eigenaar is van de middelen en vanuit die positie het college machtigt om over budgetten te beschikken. Het college mag slechts uitgaven doen tot de bedragen die door de raad op de begroting zijn gebracht.

Met de jaarstukken legt het college integraal verantwoording af aan de gemeenteraad over de uitvoering van de begroting. Volgens BBV bestaan de jaarstukken uit de jaarrekening en het jaarverslag. In BBV zijn de (minimale) eisen geformuleerd waaraan de jaarstukken moeten voldoen. De gemeenteraad kan hier met het oog op zijn informatiebehoefte eisen aan toevoegen.

De accountant controleert jaarlijks het onderdeel ‘jaarrekening’ van de jaarstukken. Die controle heeft als primair doel het afgeven van een verklaring. De accountant richt zich bij zijn controle op de getrouwheid en de rechtmatigheid van baten, lasten en balansmutaties, zoals die tot uitdrukking komen in de jaarrekening.

Artikel 4 Autorisatie begroting, investeringskredieten en begrotingswijzigingen

In dit artikel staan nadere regels met betrekking tot de autorisatie van de begroting en investeringskredieten.

De wet bepaalt dat het college ten laste van de gemeente slechts uitgaven kan doen tot de bedragen die hiervoor op de begroting zijn gebracht (artikel 189 Gemeentewet). Dit voorschrift vormt de kern van het budgetrecht van de raad. Met het vaststellen van de begroting geeft de raad het college toestemming (of machtiging (autorisatie)) tot het doen van uitgaven. De gemeenteraad van Purmerend autoriseert op programmaniveau. Dat betekent dat voor wijzigingen van het doel van een programma of voor extra uitgaven voor de uitvoering van het programma, altijd vooraf een door de raad vastgestelde begrotingswijziging nodig is.

Een begrotingswijziging is een aanpassing van de begroting tijdens het begrotingsjaar. Net zoals alleen de raad de begroting kan vaststellen kan ook de raad alleen de begroting wijzigen.

Voor wijzigingen van het doel van een programma of voor extra uitgaven voor de uitvoering van het programma, is altijd vooraf een door de raad vastgestelde begrotingswijziging nodig. Hiervoor doet het college gedurende het jaar voorstellen aan de raad. Bij kredieten geldt dat ook als tegenover de hogere uitgaven hogere baten staan (zoals extra subsidie) er instemming van de raad is vereist voor het bijgestelde krediet. Hiermee wordt de kredietbewaking aangescherpt. De vraag om instemming kan worden voorgelegd als onderdeel van de tussentijdse rapportages.

Het valt binnen de beschikkingsbevoegdheid van het college om overschotten en tekorten op producten en deelproducten binnen één programma met elkaar te compenseren en daarover uitleg te geven bij de jaarrekening.

Naast de lopende uitgaven doet de gemeente ook investeringen. Ook deze uitgaven moeten geautoriseerd worden. Er is voor gekozen om deze uitgaven te autoriseren bij de begroting.

Artikel 5 Tussentijdse rapportage

De raad wordt geïnformeerd over de uitputting van budgetten en de voortgang van de uitvoering van het beleid door middel van tussentijdse rapportages. In dit artikel staan de bepalingen over de inhoud van de rapportages.

Artikel 6 Reserves en voorzieningen

Het eerste lid bepaalt dat het college eens in de vier jaar een nota over de reserves en voorzieningen aan de raad aanbiedt. Met het vaststellen van deze nota stelt de raad de kaders vast voor de vorming van reserves en voorzieningen.

Het eigen vermogen van een gemeente bestaat uit de algemene reserve en bestemmingsreserves.

Artikel 7 Informatieplicht

In artikel 7 van de financiële verordening is een nadere invulling van de informatieplicht van het college aan de raad opgenomen. Het betreft een uitwerking van het vierde lid van artikel 169 Gemeentewet. Dat artikel verplicht het college vooraf aan het aangaan van bepaalde verplichtingen de raad inlichtingen te verstrekken indien de raad daar om verzoekt of indien de uitoefening van deze bevoegdheden van het college ingrijpende gevolgen heeft voor de gemeente.

In artikel 7 verzoekt de raad het college om informatie vooraf aan het aangaan van de opgesomde rechtshandelingen met een financieel gevolg.

De bepalingen uit het artikel ontslaan het college niet van de informatieplicht in andere gevallen.

Ook moeten besluiten van het college voor het doen van privaatrechtelijke rechtshandelingen passen binnen de kaders van het beleid dat door de raad is uiteengezet. Het artikel schept slechts duidelijkheid tussen het college en de raad over wanneer de raad in elk geval vóóraf wenst te worden geïnformeerd en in de gelegenheid wil worden gesteld zijn wensen en bedenkingen aan het college kenbaar te maken.

Artikel 8 213a onderzoeken

In de Gemeentewet is in artikel 213a voorgeschreven dat het college zelf onderzoek dient uit te voeren naar de doelmatigheid en doeltreffendheid van het gevoerde bestuur.

Het accent van een 213a onderzoek ligt op de doeltreffendheid van het beleid. Centraal staat daarbij de vraag in hoeverre de doelen van programmabegroting en de daaraan ten grondslag liggende beleidsnota's gerealiseerd worden en waarom gestelde doelen niet worden bereikt en hoe de sturing op het doelbereik kan worden verbeterd. Doelmatigheidsonderzoeken (werken we efficiënt), zoals doorlichtingen van afdelingen worden niet (meer) in het kader van 213a onderzoek uitgevoerd.

De concerncontroller is verantwoordelijk voor de voorbereiding van de onderwerpkeuze door het college en voor de uitvoering van het onderzoek. De onderzoeken worden in principe intern uitgevoerd door het onafhankelijke team B&I. Om de gewenste leereffecten te optimaliseren worden de onderzoeken zoveel mogelijk intern uitgevoerd met betrokkenheid van de betreffende afdeling. De voorbereiding, uitvoering en het natraject van de 213a onderzoeken zijn nader uitgewerkt en vastgelegd in de betreffende procesbeschrijving.

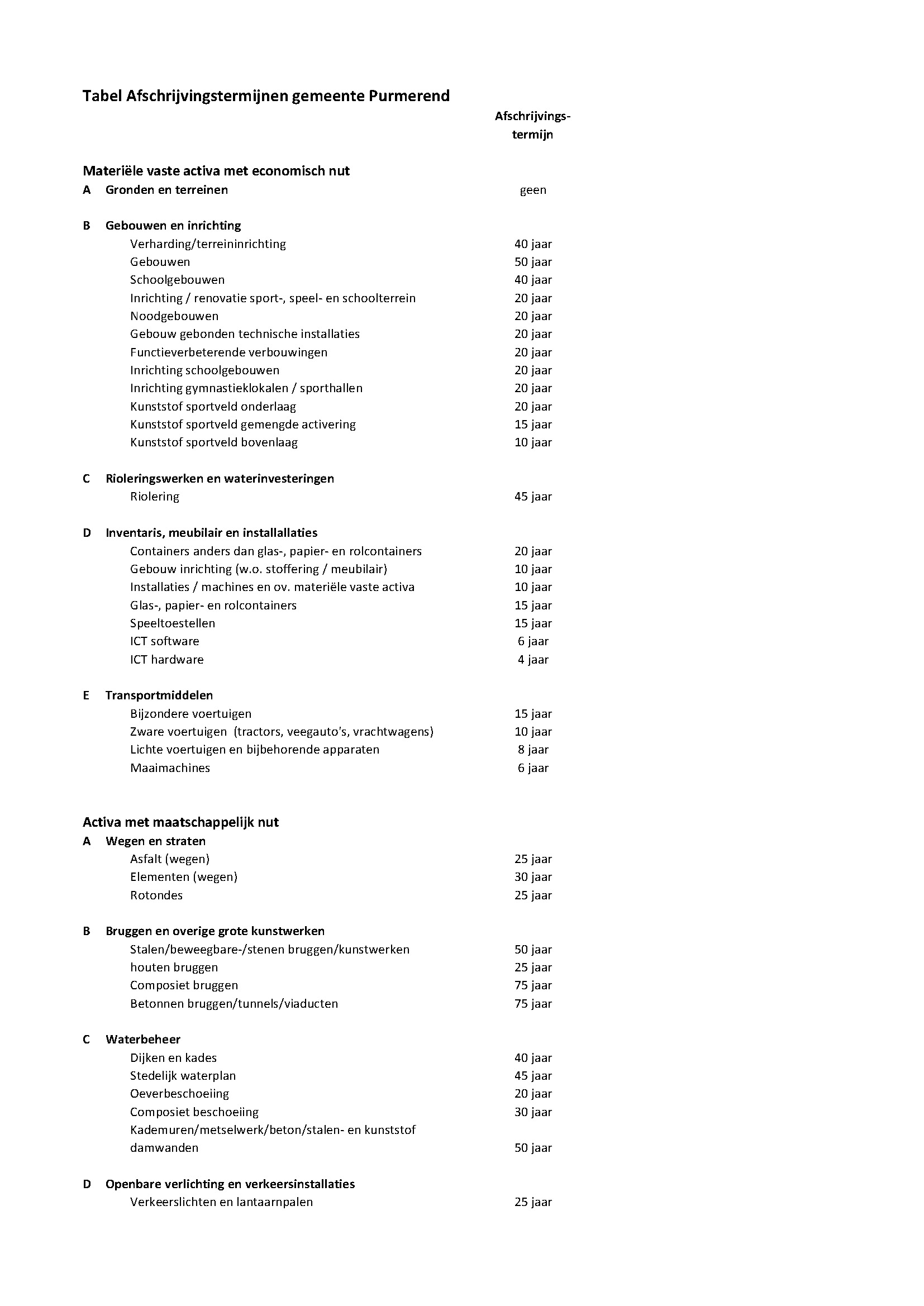

Artikel 9 Waardering en afschrijvingen vaste activa

De verordening moet volgens artikel 212 Gemeentewet in elk geval bevatten de “regels voor waardering en afschrijving activa”. Artikel 9 stelt de regels voor de waardering en afschrijving van de vaste activa.

In dit artikel zijn alle bepalingen over waardering en afschrijving van activa opgenomen. Uitgangspunt is dat de voorschriften in het BBV en de uitspraken van de commissie BBV bepalend zijn. Daar waar het BBV keuzevrijheid laat over de te volgen methodiek zijn hierover in deze verordening bepalingen opgenomen. De afschrijvingstermijnen dienen gezien te worden als richtlijn. In het BBV is namelijk reeds vastgelegd dat de afschrijvingstermijn gelijk moet zijn aan de verwachte toekomstige levensduur.

Artikel 10 Kostprijsberekening

In artikel 10 is de grondslag voor de bepaling van heffingen en tarieven neergelegd, zoals dat door artikel 212, lid 2, onder b Gemeentewet wordt geëist. De grondslag voor de hoogte van heffingen en tarieven is namelijk politieke besluitvorming door de raad op basis van de geraamde hoeveelheden en de geraamde kostprijzen. Kostprijzen laten zich op vele manieren berekenen. In dit artikel worden uitgangspunten voor de bepaling van de kostprijzen gegeven.

Op grond van lid 2 moeten ook worden meegenomen de kosten van de compensabele BTW voor rioolrechten, reinigingsrechten en afvalstoffenheffing. De begroting en jaarstukken zijn exclusief de compensabele BTW. Voor dit soort heffingen is echter in de wet bepaald dat ze wel meegenomen mogen worden in de kostprijsberekening, omdat de gemeente deze kosten wel heeft, ook al wordt de BTW gecompenseerd. Tevens is de gemeente hiervoor gekort in het Gemeentefonds.

Bij riool- en reinigingsheffingen wordt rekening gehouden met de lasten van de kwijtscheldingen.

Artikel 11 Vaststelling hoogte belastingen, rechten, heffingen en prijzen

Het vaststellen van de tarieven voor belastingen, rechten en leges is een bevoegdheid van de raad die niet kan worden gedelegeerd (artikel 156 Gemeentewet). Het eerste lid van dit artikel bepaalt dat de raad de tarieven voor belastingen en heffingen jaarlijks vaststelt.

Gemeenten kunnen op grond van de Gemeentewet eigen belastingen heffen. De mogelijkheid daartoe is wel beperkt. Gemeenten mogen alleen belastingen heffen die de wet uitdrukkelijk toestaat. Het gaat om de volgende belastingen:

- •

onroerende zaakbelasting en roerende ruimtebelasting (artikel 220 en 221)

- •

baatbelasting (artikel 222)

- •

forensenbelasting (artikel 223)

- •

toeristenbelasting (artikel 224)

- •

parkeerbelasting (artikel 225)

- •

hondenbelasting (artikel 226)

- •

reclamebelasting (artikel 227)

- •

precariobelasting (artikel 228)

- •

rioolheffing (artikel 228a)

- •

reinigingsheffing (wet milieubeheer artikel 15.33)

In Purmerend worden de volgende belastingen geheven:

- •

onroerende zaakbelasting en roerende ruimtebelasting

- •

- •

- •

- •

- •

Naast belastingen kan de gemeente ook inkomsten genereren met rechten (artikel 229). Belangrijkste verschil tussen deze twee is dat bij een belasting de belastingheffer geen direct aanwijsbare tegenprestatie hoeft te leveren. Bij rechten is dat wel nodig.

Belastingen worden geïndexeerd op basis van de consumentenprijsindex, zoals gepubliceerd door het CBS in januari in het jaar voorafgaand aan de begroting. De raad heeft de bevoegdheid om hiervan af te wijken.

Rechten zijn heffingen voor:

- •

het gebruik van bepaalde werken van de gemeente;

- •

voor het verstrekken van verleende diensten;

- •

voor gebruik van voorzieningen;

- •

De geraamde inkomsten uit rechten mogen niet hoger zijn dan de geraamde lasten. In plaats van rechten wordt ook wel gesproken van retributies en leges. Voor het heffen van rechten dient de gemeenteraad een verordening vast te stellen.

Deze verplichting volgt uit BBV. De paragraaf lokale heffingen dient ertoe de raad een betrouwbaar inzicht te bieden in de eigen inkomsten en de lastendruk die de lokale heffingen veroorzaken.

In (de toelichting op) BBV worden de volgende onderdelen voor de paragraaf lokale heffingen genoemd. In de begroting respectievelijk het jaarverslag moet voor de raad de volgende informatie beschikbaar zijn:

- •

- •

het beleid ten aanzien van de lokale heffingen;

- •

een overzicht op hoofdlijnen van de diverse heffingen;

- •

een aanduiding van de lokale lastendruk;

- •

een beschrijving van het kwijtscheldingsbeleid.

De paragraaf lokale heffingen in de programmabegroting en in de programmarekening geeft jaarlijks inzicht in de gemeentelijke heffingen in totaliteit van zowel heffingen met een specifiek doel (retributies) als belastingen waarvan de besteding niet gebonden is.

Indexatie van de erfpachtcanons vindt voor de vooraf betalers plaats op basis van de CBS index Netto binnenlands product tegen marktprijzen. Voor de achteraf betalers vindt indexatie plaats op basis van de CBS index CPI alle huishoudens.

Bij verhuur van maatschappelijk vastgoed kan middels subsidie (een deel van de) huurlasten worden gecompenseerd.

Artikel 12 Financieringsfunctie

De financieringsfunctie (treasury) is een belangrijk onderdeel van het middelenbeheer. Gezien de operationele kwetsbaarheid van deze functie bevat artikel 212 Gemeentewet het expliciete voorschrift dat de verordening een onderdeel over de financieringsfunctie heeft. Het gaat om de kaders voor het uitvoeren van de financieringsfunctie. In de verordening dienen regels te staan over in ieder geval:

- •

de algemene doelstelling van deze functie;

- •

te hanteren richtlijnen en limieten;

- •

de administratieve organisatie, daaronder begrepen, taken, bevoegdheden, verantwoordelijkheidsrelaties en informatievoorziening.

De uitvoering van de financieringsfunctie komt aan de orde in de financieringsparagraaf in de begroting en de rekening zoals die in het BBV is voorgeschreven.

In artikel 12 stelt de raad doelstellingen, richtlijnen en limieten die voor het college gelden. Deze functie betreft alle activiteiten die te maken hebben met het verwerven en beheren van financiële middelen door de gemeente.

Concreet gaat het dan om zaken zoals het aantrekken van geld in diverse vormen, bijvoorbeeld deposito’s en leningen, het beheersen van geldstromen (zodat een minimale hoeveelheid middelen aangetrokken hoeft te worden) en een optimaal beheer van aanwezige middelen (zodat een optimaal rendement van deze middelen kan worden behaald).

Het derde tot en met het zesde lid bepaalt dat bij de treasury activiteiten functiescheiding is doorgevoerd. De belangrijkste voorwaarden zijn:

a) iedere transactie wordt door minimaal twee functionarissen geautoriseerd (het vier ogen principe);

b) de uitvoering en controle geschiedt door afzonderlijke functionarissen;

c) de uitvoering en de registratie in de financiële administratie geschiedt door afzonderlijke functionarissen.

Artikel 13 Garanties en zekerheden

Binnen het borgstelsel van de sociale woningbouw is de achtervang van het Rijk (50%) en de gemeenten (50%) het sluitstuk van de zekerheidsstructuur. Deze zekerheidsstructuur maakt het mogelijk dat corporaties met voordelige financiering sociale volkshuisvesting kunnen realiseren.

WSW is nog nooit aangesproken op de borg en schat het risico van de gemeenten en het Rijk in als zeer klein, of zelfs theoretisch.

De gemeente is terughoudend met het verstrekken van garanties.

In dit artikel worden de kaders gegeven voor de inrichting van de gemeentelijke administratie. In hoofdlijnen wordt opgedragen welke gegevens moeten worden vastgelegd en aan welke eisen deze gegevens en de vastlegging er van moeten voldoen.

Artikel 15 Interne controle

Met interne controle wordt gedoeld op de controle-activiteiten die in de administratieve organisatie (AO) zijn ingebouwd als waarborg voor het noodzakelijk gewenste verloop van die AO. Bij verbijzonderde interne controle heeft iemand van buiten het betreffende werkproces zichtbaar, dat wil zeggen waarneembaar door derden, een controle uitgevoerd op de naleving van de AO.

Voor de accountant is de kwaliteit van (verbijzonderde) interne controle bepalend voor de noodzakelijke breedte en diepgang van zijn controle. Hoe hoger de kwaliteit van de (verbijzonderde) interne controle door de organisatie, hoe minder controlewerkzaamheden de accountant hoeft uit te voeren. De jaarlijkse interim-controle van de accountant is specifiek gericht op de kwaliteit van de AO en de (verbijzonderde) interne controle.

Dit artikel draagt het college op maatregelen te treffen omtrent de inrichting van de AO.

Het IC-plan wordt periodiek geactualiseerd. Dit wordt afgestemd met de externe accountant en kan met de audit commissie worden besproken.

Artikel 16 Financiële Organisatie

In dit artikel worden uitgangspunten voor de inrichting van de financiële organisatie gegeven, waaraan het college bij het stellen van regels voor de ambtelijke organisatie invulling moet geven. De uitgangspunten vormen kaders voor het college, waaraan het zich moet houden.

De uitgangspunten voor de financiële organisatie zijn nodig om voor het financieel beheer en beleid aan de eisen voor rechtmatigheid, controle en verantwoording te voldoen. Ze creëren de randvoorwaarden waarop de interne controle en de accountantscontrole kan steunen bij het onderzoek naar de rechtmatigheid van de beheerhandelingen en getrouwheid van de jaarrekening.

Artikel 17 Intrekken oude verordening en overgangsrecht

Bij het inwerkingtreden van de nieuwe verordening moet de oude worden ingetrokken. Volgens de Gemeentewet is een begrotingsjaar gelijk aan een kalenderjaar. In begrotingsjaar t worden de jaarstukken uit het begrotingsjaar t-1 vastgesteld, wordt uitvoering gegeven aan de begroting voor het jaar t en wordt tot slot de begroting voor het jaar t 1 vastgesteld. De nieuwe verordening is van toepassing op alle stukken die betrekking hebben op het begrotingsjaar t 1 en later. De oude verordening is ondanks het intrekken nog wel van toepassing op de jaarstukken van het begrotingsjaar t-1 en de begroting en jaarstukken van het jaar t. Hiervoor is in artikel 17 een overgangsbepaling opgenomen.

Artikel 18 Inwerkingtreding

Deze verordening treedt in de plaats van Verordening 212 en 213a gemeente Purmerend 2010.

In dit artikel wordt de naam gegeven, waarmee men naar deze verordening kan verwijzen.