Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34786 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

|

Inhoudsopgave |

blz. |

|||

|

I. |

ALGEMEEN |

2 |

||

|

1. |

Inleiding |

2 |

||

|

2. |

Inkomstenbelasting |

2 |

||

|

2.1. |

Partnerbegrip |

2 |

||

|

2.2. |

Mobiliteitsprojecten |

3 |

||

|

2.3. |

Verlenging geldigheidsduur vrijstelling pleegzorgvergoedingen |

3 |

||

|

2.4. |

Verlenging geldigheidsduur multiplier giftenaftrek met een jaar |

4 |

||

|

2.5. |

Tijdklemmen |

4 |

||

|

3. |

Loonbelasting |

5 |

||

|

3.1. |

Afschaffen fictieve dienstbetrekking voor niet-uitvoerende bestuurders van een beursgenoteerde vennootschap |

5 |

||

|

3.2. |

Uitbreiding toepasbaarheid alleenstaande ouderenkorting in de loonheffing |

6 |

||

|

3.3. |

Pseudo-eindheffing over excessieve vertrekvergoedingen |

6 |

||

|

3.4. |

Beperking toepassing heffingskortingen buitenlandse belastingplichtigen |

6 |

||

|

4. |

Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen |

8 |

||

|

5. |

Vennootschapsbelasting |

8 |

||

|

5.1. |

Aanpassing liquidatieverliesregeling |

8 |

||

|

5.2. |

Aanpassing berekening voorkomingswinst bij interne gebruiksvergoedingen binnen fiscale eenheid |

9 |

||

|

5.3. |

Country-by-country reporting bij niet-tijdige implementatie door andere landen |

11 |

||

|

6. |

Dividendbelasting |

12 |

||

|

7. |

Kansspelbelasting |

13 |

||

|

8. |

Erf- en schenkbelasting |

13 |

||

|

8.1. |

Verdeling huwelijksvermogensgemeenschap |

13 |

||

|

8.2. |

Navordering van schenk- en erfbelasting |

16 |

||

|

8.3. |

Aanslagtermijnen voor de schenkbelasting |

16 |

||

|

9. |

Registratiewet |

17 |

||

|

10. |

Accijnzen |

17 |

||

|

11. |

Belasting van personenauto’s en motorrijwielen |

18 |

||

|

12. |

Motorrijtuigenbelasting |

18 |

||

|

12.1. |

Massa rijklaar |

18 |

||

|

12.2. |

Schorsen en naheffen |

19 |

||

|

13. |

Milieubelastingen |

20 |

||

|

14. |

Invordering |

21 |

||

|

14.1. |

Vereenvoudigen derdenbeslag |

21 |

||

|

14.2. |

Vervallen schorsende werking fiscaal verzet |

23 |

||

|

14.3. |

Uitbreiding mededelingsplicht bodemzaak |

25 |

||

|

15. |

Toegang tot de antiwitwasinlichtingen |

26 |

||

|

16. |

Algemene wet inzake rijksbelastingen |

28 |

||

|

17. |

Belastingwet BES |

31 |

||

|

18. |

Fiscale vereenvoudigingswet 2017 |

31 |

||

|

19. |

Belastingplan 2015 |

32 |

||

|

20. |

Budgettaire aspecten |

32 |

||

|

21. |

EU-aspecten |

32 |

||

|

22. |

Uitvoeringskosten Belastingdienst |

32 |

||

|

23. |

Gevolgen voor bedrijfsleven en burger |

33 |

||

|

24. |

Advies en consultatie |

34 |

||

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

34 |

||

De fiscale wetgeving is constant aan veranderingen onderhevig. Dit vergt voortdurend inhoudelijke wijzigingen en technisch onderhoud van deze wetgeving. In lijn met eerdere jaren bevat het pakket Belastingplan 2018 een wetsvoorstel Overige fiscale maatregelen. De maatregelen in het wetsvoorstel Overige fiscale maatregelen 2018 hebben geen of nauwelijks gevolgen voor het budgettaire en koopkrachtbeeld voor 2018. Het is echter wel wenselijk dat deze maatregelen per 1 januari 2018 in werking treden. Dit wetsvoorstel bevat onder andere het afschaffen van de inkeerregeling, een aantal wijzigingen in de Invorderingswet 1990 (IW 1990) zoals een vereenvoudiging van het derdenbeslag en een aanpassing van de liquidatieverliesregeling in de vennootschapsbelasting.

Het algemeen deel van deze memorie is ingedeeld aan de hand van de verschillende belastingwetten die worden gewijzigd. In de aan het slot van het algemeen deel van deze memorie opgenomen paragrafen wordt ingegaan op de budgettaire effecten, de EU-aspecten, de gevolgen voor de uitvoeringskosten van de Belastingdienst, de gevolgen voor bedrijfsleven en burger van dit wetsvoorstel en het ingewonnen advies en consultatie bij de totstandkoming van het wetsvoorstel. Enkele maatregelen die enkel technisch van aard zijn, worden uitsluitend toegelicht in het artikelsgewijze deel van deze memorie.

In het voor de inkomstenbelasting en toeslagen geldende partnerbegrip is bepaald dat de bloed- of aanverwant in de eerste graad van de belastingplichtige, onderscheidenlijk van de belanghebbende, niet als partner van de belastingplichtige, onderscheidenlijk van de belanghebbende, wordt aangemerkt, tenzij beiden bij de aanvang van het kalenderjaar de leeftijd van 27 jaar hebben bereikt. Dit betekent dat een kind dat jonger is dan 27 jaar voor de inkomstenbelasting en voor de toeslagen niet als partner van zijn vader of moeder kan kwalificeren. Dit geldt ook voor pleegkinderen, waaronder worden verstaan kinderen die worden onderhouden en opgevoed als eigen kinderen. Als er kinderen inwonen voor wie een pleegvergoeding wordt ontvangen op grond van de Jeugdwet of de Wet op de jeugdzorg, dan voldoet de verzorgende «ouder» op dat moment niet aan het onderhoudsvereiste. De kosten van levensonderhoud worden dan immers gedragen door het Rijk. In fiscale zin en voor toeslagen is dan geen sprake van een pleegkind. Ook is er in deze gevallen geen recht op kinderbijslag. Het is mogelijk dat een kind in die specifieke situatie na het bereiken van de 18-jarige leeftijd als partner van de verzorgende ouder wordt aangemerkt. Dit kan zich voordoen als deze ouder geen partner heeft en er tevens een minderjarig eigen kind op het adres van de verzorgende ouder staat ingeschreven. In dat geval worden de inkomens van het kind dat de achttienjarige leeftijd heeft bereikt en van de ouder samengeteld voor het recht op toeslagen. Ook kan het partnerschap gevolgen hebben in de inkomstenbelasting. Het hangt van de individuele situatie af of een en ander voor- of nadelen meebrengt voor de betrokkenen. Verschillende leden van de Tweede Kamer der Staten-Generaal hebben de hiervoor omschreven gevolgen van het partnerbegrip voor de inkomstenbelasting en voor de toeslagen meermalen gesignaleerd en verzocht om een oplossing. Naar aanleiding van dat verzoek heeft het kabinet toegezegd het voor de inkomstenbelasting en voor de toeslagen geldende partnerbegrip aan te passen.1 Dit voorstel geeft uitvoering aan die toezegging en leidt ertoe dat het mogelijk wordt dat kinderen voor wie een pleegzorgvergoeding wordt verstrekt of in het verleden werd verstrekt, op verzoek niet als partner worden aangemerkt voor de inkomstenbelasting en voor de toeslagen. Voorgesteld wordt eveneens een dergelijke afwijking van de hoofdregel te laten gelden voor kinderen voor wie de verzorgende ouder in enig jaar kinderbijslag heeft ontvangen, maar die niet (meer) kwalificeren als pleegkind (en ook geen eigen kind van de verzorgende ouder zijn). Ook in die gevallen is het namelijk mogelijk dat er na het door dat kind bereiken van de 18-jarige leeftijd partnerschap ontstaat met de alleenstaande verzorgende ouder als er ook nog een minderjarig kind op hetzelfde woonadres staat ingeschreven.

Vrijwel alle in het kader van het zogenoemde project Anders betalen voor mobiliteit of van het programma Beter Benutten aangewezen mobiliteitsprojecten zijn geëindigd of eindigen uiterlijk op 31 december 2017. De vrijstelling voor op grond van deze mobiliteitsprojecten genoten voordelen kan daarom met ingang van 1 januari 2018 vervallen. Voor voordelen die worden genoten op grond van een andere categorie projecten, namelijk projecten gericht op hinderbeperking tijdens grootschalige wegwerkzaamheden, bestaat wel behoefte aan een vrijstelling. Om die reden stelt het kabinet voor de huidige vrijstelling te vervangen door een vrijstelling voor voordelen uit die specifieke projecten. De regeling wordt gebudgetteerd.

Op grond van de in de Wet inkomstenbelasting 2001 opgenomen horizonbepaling vervalt onder meer de vrijstelling van pleegzorgvergoedingen met ingang van 1 januari 2018. Deze vrijstelling is per 2013 ingevoerd. Met de vrijstelling moet worden voorkomen dat bij het bieden van pleegzorg aan meer dan drie kinderen een onderzoek zou moeten worden ingesteld of er sprake is van een bron van inkomen doordat bij het opvangen van meer dan drie kinderen de pleegzorgvergoeding mogelijk uitgaat boven de kosten die pleegouders voor hun pleegkinderen maken. De vrijstelling heeft destijds via de horizonbepaling in beginsel een tijdelijk karakter gekregen, waarbij de vrijstelling uiteindelijk structureel zou kunnen worden gemaakt bij een positieve uitkomst van een door het Ministerie van Volksgezondheid, Welzijn en Sport (VWS) in 2017 uit te voeren beleidsevaluatie over de gevolgen van de vrijstelling. In het kader van het Actieplan Pleegzorg 2017–2018 van 30 mei 20172 wordt vanuit onder meer het Ministerie van VWS in een breder kader gekeken naar de opgaven in de pleegzorg. Onderdeel daarvan is een onderzoek naar de financiële aspecten van pleegzorg waaronder de pleegzorgvergoedingen aan pleegouders en de kosten waar zij mee te maken krijgen. Omdat dit onderzoek noodzakelijk is voor de hiervoor beschreven evaluatie en de resultaten hiervan niet eerder dan begin volgend jaar beschikbaar zullen zijn, is in afwachting daarvan de evaluatie van de vrijstelling voor pleegzorgvergoedingen met een jaar uitgesteld. Voorgesteld wordt de in de genoemde horizonbepaling opgenomen vervaldatum te verschuiven naar 1 januari 2019 en in de loop van 2018 te bezien of de vrijstelling structureel kan worden gemaakt.

Met ingang van 1 januari 2012 geldt een verhoogde giftenaftrek in zowel de inkomstenbelasting als de vennootschapsbelasting voor giften aan culturele instellingen (multiplier giftenaftrek). Het doel van de multiplier giftenaftrek is om giften aan culturele instellingen (tijdelijk) extra te stimuleren. Zowel voor de multiplier giftenaftrek in de inkomstenbelasting als voor de multiplier giftenaftrek in de vennootschapsbelasting is voorzien in een horizonbepaling. Op grond van die horizonbepaling vervalt de multiplier giftenaftrek in zowel de inkomstenbelasting als de vennootschapsbelasting met ingang van 1 januari 2018. Het kabinet heeft in januari 2017 de door het bureau Dialogic uitgevoerde evaluatie van de giftenaftrek en de door het Ministerie van Financiën uitgevoerde evaluaties van de uitvoering van de giftenaftrek en van de praktijk rondom de algemeen nut beogende instellingen (ANBI’s) en de sociaal belang behartigende instellingen (SBBI’s) naar de Tweede Kamer en Eerste Kamer gestuurd.

In de begeleidende brief is expliciet aangegeven dat het beantwoorden van de vraag welke beleidsconclusies aan de uitkomsten van die evaluaties worden verbonden voorbehouden is aan het volgende kabinet.3 Op 15 maart 2017 heeft de Tweede Kamer de hiervoor genoemde evaluaties controversieel verklaard. Dat betekent dat een besluit op basis van deze evaluaties over de vraag of de multiplier giftenaftrek al dan niet moet worden gecontinueerd momenteel niet kan worden genomen. Daarom wordt voorgesteld om de geldigheidsduur van de regeling van de multiplier giftenaftrek met een jaar te verlengen. In verband met staatssteunaspecten wordt deze verlenging van de geldigheidsduur van de multiplier giftenaftrek met een jaar ter goedkeuring voorgelegd aan de Europese Commissie (EC).

Een van de voorwaarden om een vrijstelling voor een kapitaalverzekering eigen woning (KEW), een spaarrekening eigen woning (SEW) of een beleggingsrecht eigen woning (BEW) te kunnen benutten was dat ten minste vijftien of twintig jaren jaarlijks premie was voldaan. Deze zogenoemde tijdklemmen zijn als gevolg van een aangenomen amendement met ingang van 1 april 2017 vervallen.4 In de brief van 8 februari 2017 is aangegeven dat in een goedkeuring vooruitlopend op wetgeving de voor een Brede Herwaarderingskapitaalverzekering vergelijkbare tijdklemmen ook met ingang van genoemde datum zullen vervallen.5 Dit omdat de achtergrond van de tijdklemmen bij beide productgroepen dezelfde is en er daarom fiscaal gezien geen reden is hier een onderscheid in aan te brengen. Deze goedkeuring is opgenomen in onderdeel 4.2 van het beleidsbesluit van 15 mei 2017.6 Met onderhavige wijziging wordt dit onderdeel van genoemd beleidsbesluit met ingang van 1 januari 2018 gecodificeerd.

Voorgesteld wordt de fictieve dienstbetrekking voor niet-uitvoerende bestuurders van een beursgenoteerde vennootschap af te schaffen. Bij beleidsbesluit7 is vanwege de invoering van de Wet deregulering beoordeling arbeidsrelaties (Wet DBA) per 1 mei 2016 goedgekeurd dat de toepassing van de fictieve dienstbetrekking voor commissarissen achterwege kon blijven. Ingevolge de Fiscale vereenvoudigingswet 2017 (Fvw 2017) is vervolgens de fictieve dienstbetrekking voor commissarissen met ingang van 1 januari 2017 wettelijk afgeschaft. Als gevolg hiervan is echter een ongelijke behandeling ontstaan tussen niet-uitvoerende bestuurders van een beursgenoteerde vennootschap en commissarissen, terwijl zij feitelijk binnen een vennootschap een vergelijkbare, toezichthoudende rol vervullen.

Sinds 1 januari 2013 is het voor vennootschappen mogelijk een bestuursmodel te hanteren met een zogenoemde one-tier board. Dit monistische model heeft één bestuurslaag, waarin zowel uitvoerende als niet-uitvoerende bestuurders zitting hebben. Het monistische bestuursmodel heeft niet separaat een raad van commissarissen zoals in het dualistische model. In feite wordt deze door de toezichthoudende (niet-uitvoerende) bestuurders vervangen.

De fictieve dienstbetrekking voor bestuurders van een beursgenoteerde vennootschap in de loonbelasting maakt op dit moment geen onderscheid tussen uitvoerende bestuurders en niet-uitvoerende bestuurders. Door de voorgestelde afschaffing van de fictieve dienstbetrekking voor niet-uitvoerende bestuurders van een beursgenoteerde vennootschap, ontstaat een gelijke behandeling tussen een commissaris en een niet-uitvoerende bestuurder van een beursgenoteerde vennootschap. Deze vallen dan beiden niet meer onder de loonbelasting. Een uitvoerende bestuurder van een beursgenoteerde vennootschap en een uitvoerende bestuurder van een niet-beursgenoteerde vennootschap blijven beiden onder de loonbelasting vallen.

Het onderscheid tussen uitvoerende en niet-uitvoerende bestuurders blijkt uit het Handelsregister.

Op grond van de huidige wet- en regelgeving kan de alleenstaande ouderenkorting bij de inhouding van loonbelasting en premie voor de volksverzekeringen uitsluitend worden toegepast indien de alleenstaande oudere een uitkering ingevolge de Algemene Ouderdomswet (AOW) ontvangt en de standaardloonheffingskorting toepast op de uitkering van de Sociale Verzekeringsbank (SVB). Voorgesteld wordt te regelen dat de SVB de alleenstaande ouderenkorting bij de inhouding van loonbelasting en premie voor de volksverzekeringen ook mag toepassen op de Aanvullende Inkomensvoorziening Ouderen bij circa 2.000 alleenstaande ouderen die geen AOW-uitkering ontvangen omdat zij niet minimaal een kalenderjaar verzekerd zijn geweest voor de AOW. Door de voorgestelde maatregel wordt beter aangesloten bij de reeds voor de inkomstenbelasting geldende regels voor de alleenstaande ouderenkorting. Deze maatregel verkleint het aantal alleenstaande ouderen dat aangifte inkomstenbelasting moet doen om de alleenstaande ouderenkorting te gelde te maken.

Of sprake is van een excessieve vertrekvergoeding wordt vastgesteld op basis van een rekenregel. Op deze rekenregel geldt een uitzondering voor bepaalde aandelenoptierechten die zijn verkregen vóór het kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking met de werknemer is beëindigd. De Hoge Raad heeft op 23 december 2016 geoordeeld dat deze uitzondering ook geldt voor aandelenoptierechten die nog niet onvoorwaardelijk waren vóór het kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking met de werknemer is beëindigd.8 De pseudo-eindheffing over excessieve vertrekvergoedingen kan in dat geval worden beperkt of voorkomen door constructies met voorwaardelijke aandelenoptierechten. De voorgestelde aanpassing voorkomt dit.

Sinds 2015 zijn buitenlandse belastingplichtigen te onderscheiden in kwalificerende en niet-kwalificerende buitenlandse belastingplichtigen. Kwalificerende buitenlandse belastingplichtigen zijn woonachtig in een andere lidstaat van de Europese Unie (EU), in een andere staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte, in Zwitserland of op de BES-eilanden (hierna: de landenkring) en hun inkomen is voor minimaal 90% in Nederland onderworpen aan de loonbelasting of inkomstenbelasting. Het onderscheid tussen kwalificerende en niet-kwalificerende buitenlandse belastingplichtigen is onder andere van belang voor de beantwoording van de vraag voor welke heffingskortingen de buitenlandse belastingplichtige recht heeft op het belastingdeel.

Heffingskortingen bestaan uit een belastingdeel en een premiedeel. De afgelopen jaren is het belastingdeel van de heffingskortingen fors gestegen door stijgingen van het tarief van de eerste schijf van de loon- en inkomstenbelasting. In 2012 was het belastingdeel van de heffingskorting circa 6% van de (maximale) heffingskorting, in 2014 circa 14% en in 2017 is het circa 24%.

Kwalificerende buitenlandse belastingplichtigen hebben in de inkomstenbelasting recht op dezelfde fiscale voordelen als binnenlandse belastingplichtigen, waaronder het belastingdeel van alle heffingskortingen. Niet-kwalificerende buitenlandse belastingplichtigen uit de landenkring hebben in de inkomstenbelasting enkel recht op het belastingdeel van aan arbeid gekoppelde heffingskortingen.9 Niet-kwalificerende buitenlandse belastingplichtigen uit landen buiten de landenkring (hierna: derde landen) hebben in de inkomstenbelasting voor geen van de heffingskortingen recht op het belastingdeel.

Op grond van de huidige wetgeving wordt in de loonbelasting bij de toepassing van het belastingdeel van de heffingskortingen geen onderscheid gemaakt naar het woonland van werknemers.10 Daardoor passen inhoudingsplichtigen bij niet-kwalificerende buitenlandse belastingplichtigen in de loonbelasting per definitie een hoger bedrag aan heffingskortingen toe dan waarop recht bestaat voor de inkomstenbelasting. Bij hen wordt namelijk in ieder geval het zogenoemde belastingdeel van de heffingskortingen toegepast terwijl zij daar in de inkomstenbelasting geen of slechts beperkt recht op hebben. Door het toegenomen belastingdeel van de heffingskortingen in de afgelopen jaren is het verschil tussen enerzijds de hoogte van de heffingskortingen die bij deze belastingplichtigen in de loonbelasting worden toegepast en anderzijds de hoogte van de heffingskortingen waar ze voor de inkomstenbelasting recht op hebben, flink toegenomen. Het belastingdeel van de heffingskortingen die bij buitenlandse belastingplichtigen in de loonbelasting worden toegepast, loopt op tot € 548 (algemene heffingskorting), € 784 (arbeidskorting), € 175 (jonggehandicaptenkorting), € 616 (ouderenkorting) en € 209 (alleenstaande ouderenkorting) (bedragen 2017).

Het kabinet stelt voor om vanaf 2019 in de loonbelasting voor alle buitenlandse belastingplichtigen alleen nog maar het belastingdeel van de heffingskortingen toe te laten passen waarop niet-kwalificerende buitenlandse belastingplichtigen uit het betreffende land in de inkomstenbelasting recht hebben. Op grond van de voorgestelde maatregel wordt bij buitenlandse belastingplichtigen uit de landenkring vanaf 2019 in de loonbelasting enkel van de arbeidskorting het belastingdeel toegepast en wordt bij buitenlandse belastingplichtigen uit derde landen van geen enkele heffingskorting het belastingdeel toegepast. Deze maatregel heeft in de loonbelasting gevolgen voor circa 470.000 buitenlandse belastingplichtigen. Deze groep bestaat uit circa 120.000 kwalificerende buitenlandse belastingplichtigen en circa 350.000 niet-kwalificerende buitenlandse belastingplichtigen. Omdat inhoudingsplichtigen niet kunnen toetsen of hun werknemers kwalificerende buitenlandse belastingplichtigen zijn, wordt bij de voorgestelde wijziging geen onderscheid gemaakt tussen kwalificerende buitenlandse belastingplichtigen en niet-kwalificerende buitenlandse belastingplichtigen. Het gevolg hiervan is dat kwalificerende buitenlandse belastingplichtigen via de inkomstenbelasting het belastingdeel van de algemene heffingskorting, jonggehandicaptenkorting, ouderenkorting en alleenstaande ouderenkorting geldend moeten maken. Kwalificerende buitenlandse belastingplichtigen kunnen desgewenst wel verzoeken om een voorlopige aanslag inkomstenbelasting om zo het belastingdeel van deze heffingskortingen gedurende het belastingjaar te ontvangen, in plaats van na afloop van het betreffende jaar. Op dit moment wordt een voorlopige aanslag pas verstrekt als een aantal jaren achter elkaar is gebleken dat de buitenlandse belastingplichtige een kwalificerende buitenlandse belastingplichtige is. Als gevolg daarvan zou, zonder aanpassing, de gehele groep kwalificerende buitenlandse belastingplichtigen de heffingskortingen waar zij recht op hebben pas ontvangen bij de definitieve aanslag of na verloop van enkele jaren bij de voorlopige aanslag. Met ingang van 2019 wordt deze termijn om die reden ingekort. Als in één jaar gebleken is dat de belastingplichtige een kwalificerende buitenlandse belastingplichtige is, kan deze belastingplichtige in de vervolgjaren het belastingdeel van deze kortingen bij de voorlopige aanslag inkomstenbelasting gedurende het jaar ontvangen. Hierbij kan de belastingplichtige ook een geautomatiseerd opgelegde voorlopige aanslag krijgen, waardoor de administratieve last van jaarlijks aanvragen wordt voorkomen.

Tegenover de gevolgen van de maatregel voor kwalificerende buitenlandse belastingplichtigen staat dat met deze maatregel het aantal niet-kwalificerende buitenlandse belastingplichtigen dat via de inkomstenbelasting een bedrag moet terugbetalen aan in de loonbelasting toegepaste heffingskortingen fors wordt beperkt.

Op grond van de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen (WVA) is een inhoudingsplichtige verplicht over het aantal aan speur- en ontwikkelingswerk (S&O) bestede uren en gemaakte kosten en uitgaven per afgegeven S&O-verklaring een mededeling aan de Minister van Economische Zaken te doen. Sinds 2016 is het mogelijk om uren, kosten en uitgaven waarvoor een S&O-verklaring is afgegeven later in het kalenderjaar te maken dan in de periode waarop de S&O-verklaring betrekking heeft. Hierdoor is het doen van een mededeling gespecificeerd per S&O-verklaring complexer geworden. Om de administratieve lasten voor S&O-inhoudingsplichtigen te verlichten, wordt daarom voorgesteld het mogelijk te maken dat deze mededeling over alle in een kalenderjaar afgegeven S&O-verklaringen gezamenlijk wordt gedaan.

Het Gerechtshof ’s-Hertogenbosch heeft uitspaak gedaan met betrekking tot de situatie waarin een belastingplichtige een liquidatieverlies ten laste van de winst wenste te brengen.11 Het Hof merkt hierbij op dat de tekst van de wet als uitgangspunt heeft te gelden, en dat er slechts plaats is voor een uitzondering op dat uitgangspunt wanneer de woorden van de wet niet duidelijk zijn dan wel tot een zodanig resultaat leiden dat dit onmogelijk is voorzien of gewild door de wetgever. Het Hof accepteert vervolgens het liquidatieverlies niet op grond van doel en strekking van de relevante wettelijke bepaling, ondanks de omstandigheid dat bij een letterlijke interpretatie van die bepaling het verlies wel genomen had kunnen worden. Het Hof roept de wetgever wel op tot aanpassing van de liquidatieverliesregeling. Met de in dit wetsvoorstel opgenomen maatregel wordt aan die oproep gehoor gegeven.

De liquidatieverliesregeling in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) bevat een bepaling die beoogt te voorkomen dat zogenoemde geconstrueerde liquidatieverliezen op tussenhoudsters ten laste van de Nederlandse grondslag worden gebracht. In de hiervoor genoemde uitspraak is er eveneens sprake van een dergelijk geconstrueerd liquidatieverlies. Het betreft de situatie waarbij een in een fiscale eenheid voor de vennootschapsbelasting opgenomen dochtermaatschappij (tussenhoudster) wordt ontvoegd en vervolgens (na enkele maanden) wordt geliquideerd.

Bij de liquidatie van die tussenhoudster wordt door de fiscale eenheid een aftrekbaar liquidatieverlies (het verschil tussen het zogenoemde opgeofferde bedrag en de liquidatie-uitkeringen) geclaimd. Het in de situatie van de genoemde uitspraak tot uiting gebrachte liquidatieverlies wordt in wezen veroorzaakt door de bepaling van het opgeofferde bedrag van de tussenhoudster die de fiscale eenheid verlaat. Daarbij wordt het voor die tussenhoudster opgeofferde bedrag bepaald aan de hand van het eigen vermogen van die maatschappij op het moment van de ontvoeging. In de situatie van de genoemde uitspraak wordt het eigen vermogen van de ontvoegde tussenhoudster voor het belangrijkste deel bepaald door de voor de deelneming op de fiscale balans van die tussenhoudster gehanteerde boekwaarde. De werkelijke waarde van die deelneming is op dat moment echter aanzienlijk lager dan de boekwaarde van de deelneming op de fiscale balans, waardoor het opgeofferde bedrag te hoog wordt vastgesteld. Na ontvoeging wordt de tussenhoudster (na enkele maanden) geliquideerd. Dan moet worden bezien of de regeling om zogenoemde geconstrueerde liquidatieverliezen te voorkomen toepassing vindt. Die regeling voorziet erin het liquidatieverlies bij de liquidatie van een tussenhoudster te verminderen met de waardedaling van een door die tussenhoudster gehouden deelneming die zich »sedert de verkrijging van de deelneming» in die tussenhoudster heeft voorgedaan. Op grond van de letterlijke tekst van de relevante wettelijke bepaling wordt echter niet voorkomen dat het geconstrueerde liquidatieverlies in de situatie van de genoemde uitspraak toch in aftrek kan komen. De bedoelde deelneming van de tussenhoudster is weliswaar in waarde gedaald ten opzichte van de boekwaarde, maar die waardedaling heeft zich niet voorgedaan »sedert de verkrijging van de deelneming in het ontbonden lichaam», maar in de periode vóór die verkrijging.

Om, conform de oproep van het Hof, een dergelijke toepassing van de liquidatieverliesregeling te voorkomen, wordt voorgesteld de wijze waarop het opgeofferde bedrag voor de ontvoegde dochtermaatschappij op het tijdstip van die ontvoeging wordt vastgesteld, aan te passen. Door de aanpassing van het opgeofferde bedrag wordt het nemen van een liquidatieverlies in een dergelijke situatie voorkomen.

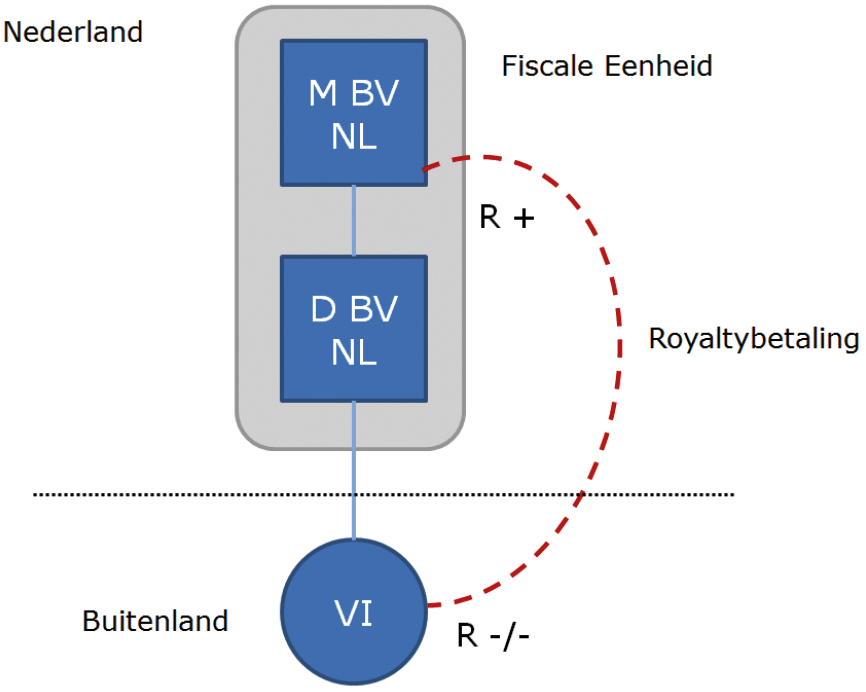

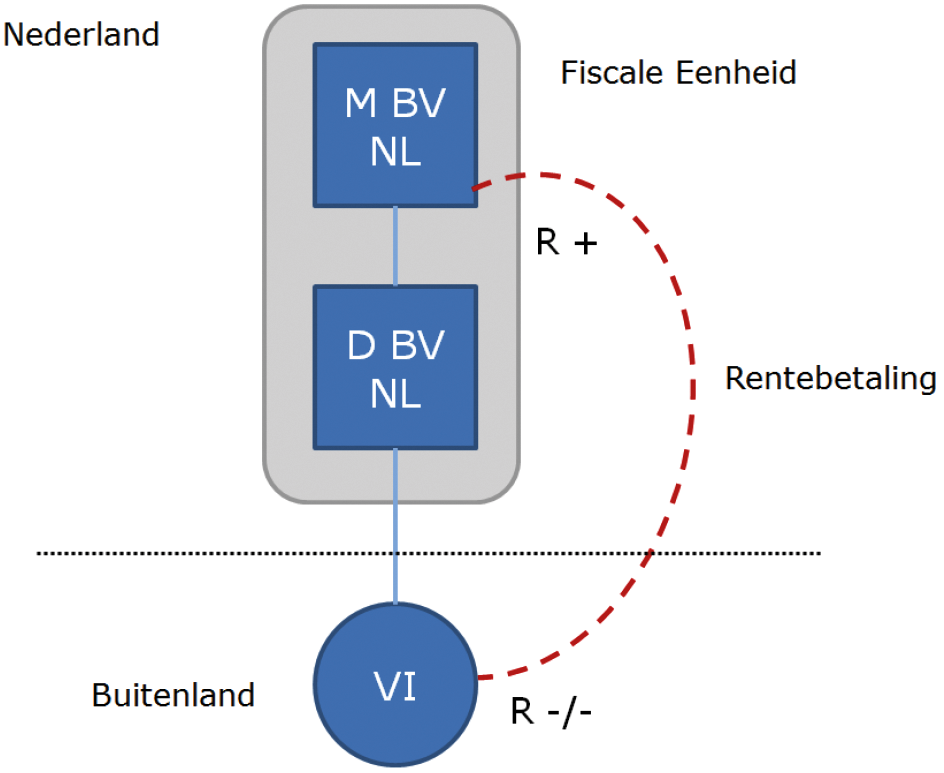

De Hoge Raad heeft op 3 juni 201612 beslist dat bij de bepaling van de winst van een vaste inrichting in bepaalde gevallen geen rekening moet worden gehouden met interne royaltyvergoedingen tussen twee vennootschappen binnen een fiscale eenheid, waarbij de vergoeding toerekenbaar is aan een vaste inrichting van een van die vennootschappen. In die gevallen kan een fiscaal voordeel worden behaald. Dat acht het kabinet niet wenselijk. Alvorens de reparatie van de gevolgen van deze uitspraak wordt beschreven, wordt de problematiek geïllustreerd aan de hand van een gestileerd voorbeeld. Zie hiervoor ook figuur 1.

Figuur 1

Een Nederlandse vennootschap (M BV NL) vormt met haar Nederlandse dochtermaatschappij (D BV NL) die een vaste inrichting in Spanje heeft een fiscale eenheid voor de vennootschapsbelasting. De vaste inrichting van D BV NL wordt daarmee een vaste inrichting van de fiscale eenheid. M BV NL verstrekt een licentie aan D BV NL die toerekenbaar is aan de Spaanse vaste inrichting. Over die licentie wordt door D BV NL aan M BV NL een royaltyvergoeding betaald. Deze interne royaltyvergoeding is, doordat de betaling plaatsvindt tussen twee in een fiscale eenheid gevoegde vennootschappen, fiscaal niet zichtbaar. Er vindt daardoor geen aftrek van de vergoeding plaats bij D BV NL en geen heffing over diezelfde vergoeding bij M BV NL. Het feit dat de betaling is toe te rekenen aan de vaste inrichting doet aan het voorgaande niets af.

Om te voorkomen dat over de winst van de vaste inrichting tweemaal belasting wordt geheven, treedt het land waar het hoofdhuis is gevestigd (in casu Nederland) ten aanzien van de belastingheffing over de winst van de vaste inrichting doorgaans terug. Hiervoor is het van belang om de zogenoemde voorkomingswinst vast te stellen. Voorkomingswinst is in dit verband de buitenlandse winst – dus de aan de vaste inrichting toe te rekenen winst – ter zake waarvan voorkoming van dubbele belasting moet worden verleend.

Nederland houdt bij de berekening van de voorkomingswinst in bepaalde gevallen geen rekening met de, hiervoor beschreven, interne royaltyvergoedingen. Dit is, zoals uiteengezet, een gevolg van het feit dat voor de Nederlandse vennootschapsbelasting interne gebruiksvergoedingen (zoals royaltyvergoedingen) binnen een fiscale eenheid niet zichtbaar zijn. Concreet betekent dit dat in het voorbeeld Nederland een vermindering ter voorkoming van dubbele belasting geeft voor de winst van de vaste inrichting inclusief de interne royaltyvergoeding, ofwel de royaltyvergoeding wordt niet in mindering gebracht op de vrij te stellen buitenlandse winst. In het buitenland kan het zich echter voordoen dat de gebruiksvergoedingen wél in aftrek kunnen worden gebracht van de winst van de vaste inrichting. In dat geval wordt de voorkomingswinst in Nederland feitelijk te hoog vastgesteld, omdat Nederland meer winst vrijstelt dan dat er in het buitenland wordt belast. Op dit moment wordt dit gevolg in de Wet Vpb 1969 al voorkomen indien sprake is van financieringskosten. Het kabinet stelt naar aanleiding van bovengenoemd arrest voor de reikwijdte van de betreffende bepaling uit te breiden naar alle interne gebruiksvergoedingen binnen een fiscale eenheid, zodat deze bepaling ook gaat gelden voor bijvoorbeeld interne huur-, lease- en royaltyvergoedingen. Daarmee wordt, kort gezegd, bij alle interne gebruiksvergoedingen binnen een fiscale eenheid de voorkomingswinst vastgesteld alsof de fiscale eenheid niet bestaat. In het voorbeeld betekent dit dat de aan de vaste inrichting toe te rekenen – in Nederland vrij te stellen – winst wordt verminderd met de aan de vaste inrichting toe te rekenen royaltyvergoeding.

Het is ook mogelijk dat bij de fiscale eenheid voor de berekening van de voorkomingswinst zich de omgekeerde situatie voordoet. In het gegeven voorbeeld zou D BV NL in de fiscale eenheid een licentie (die toerekenbaar is aan de vaste inrichting) aan de moeder in de fiscale eenheid verstrekken. Dan is bij afwezigheid van de fiscale eenheid een vergoeding zichtbaar van M BV NL aan D BV NL die toerekenbaar is aan de vaste inrichting. In dat geval zou er door Nederland juist minder winst worden vrijgesteld (namelijk zonder rekening te houden met de aan de vaste inrichting toerekenbare opbrengst) dan dat er in het buitenland wordt belast. Daarom wordt met de voorgestelde wijziging geregeld dat ook in die situatie de voorkomingswinst wordt vastgesteld alsof de fiscale eenheid niet bestaat.

Op 5 oktober 2015 heeft de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) de definitieve actierapporten van het project Base Erosion and Profit Shifting (BEPS-project) gepresenteerd. Het rapport inzake actiepunt 13 van het BEPS-project heeft betrekking op de zogeheten «transfer pricing documentation and country-by-country reporting» en voorziet in een gestandaardiseerde documentatieverplichting voor multinationale groepen in de vorm van een landenrapport, een groepsdossier en een lokaal dossier. Tevens roept het op tot een automatische internationale uitwisseling van de landenrapporten tussen de fiscale autoriteiten. Op 1 januari 2016 is de Nederlandse wetgeving ter implementatie van deze OESO-standaard in werking getreden.13 Op basis van die wetgeving moeten in Nederland gevestigde entiteiten van multinationale ondernemingen jaarlijks ten behoeve van de belastingdiensten onder andere de wereldwijde fiscale winstverdeling inzichtelijk maken en aangeven hoeveel belasting in welk land wordt betaald. De OESO heeft in 2016 en 2017 richtlijnen gegeven voor de situatie waarin landen de modelwetgeving voor country-by-country reporting (CbC-wetgeving) niet tijdig hebben geïmplementeerd voor verslagjaren die aanvangen op of na 1 januari 2016.14 Om te voorkomen dat groepsentiteiten van een multinationale groep (tijdelijk) terugvallen op de verplichting om het landenrapport te verstrekken aan de belastingdiensten van de landen waarin de groepsentiteiten zijn gevestigd («local filing»), geeft de OESO aan dat landen kunnen toestaan dat het landenrapport toch wordt ingediend door de uiteindelijkemoederentiteit in het land waarin zij fiscaal gevestigd is. Dit is vooruitlopend op de implementatie van de CbC-wetgeving in het land waar de uiteindelijkemoederentiteit gevestigd is. Dit wordt aangeduid als «voluntary filing» of als «parent surrogate filing». Bij de behandeling van de Wet aanvullende regels uitwisseling landenrapporten is een voorstel aangekondigd om «voluntary filing» of «parent surrogate filing» tijdelijk toe te staan.15 In onderhavig voorstel van wet wordt aan die toezegging gevolg gegeven. Enkele landen hebben reeds aangekondigd dat zij «voluntary filing» of «parent surrogate filing» zullen toestaan.16 De uiteindelijkemoederentiteit zal in dat geval het landenrapport verstrekken aan de belastingdienst van het land waar de uiteindelijkemoederentiteit is gevestigd. Dat land zal vervolgens het landenrapport uitwisselen met Nederland. Met dit voorstel zal in dat geval, indien tevens aan enkele nadere voorwaarden wordt voldaan, op Nederlandse groepsentiteiten niet langer de verplichting rusten om het landenrapport te verstrekken aan de inspecteur. Dit is in lijn met de hiervoor genoemde door de OESO in 2016 en 2017 gegeven richtlijnen.

In de Fvw 2017 is in de dividendbelasting een – nog niet in werking getreden – inhoudingsvrijstelling geïntroduceerd voor opbrengsten die worden uitgekeerd aan lichamen die (deels) niet aan de vennootschapsbelasting zijn onderworpen (alsmede voor daarmee vergelijkbare buitenlandse lichamen). Toepassing van de genoemde inhoudingsvrijstelling betekent dat de inhoudingsplichtige bij de uitkering van dividenden of opbrengsten uit winstbewijzen of bepaalde hybride leningen geen dividendbelasting hoeft in te houden, waardoor de opbrengstgerechtigde de dividendbelasting niet meer achteraf terug hoeft te vragen. Hiermee wordt getracht het liquiditeitsnadeel voor de opbrengstgerechtigde weg te nemen en het rondpompen van liquide middelen terug te dringen. Deze inhoudingsvrijstelling past echter niet in de systematiek van de afdrachtvermindering voor de fiscale beleggingsinstelling (FBI). De FBI kent een nultarief voor de vennootschapsbelasting. Daarbij geldt als belangrijke voorwaarde dat winst binnen acht maanden na het einde van het boekjaar wordt uitgedeeld aan de aandeelhouders. Met deze vormgeving wordt voor de collectieve beleggingen via een FBI zo veel mogelijk aansluiting gezocht bij de situatie van de individuele belegger die rechtstreeks belegt. Daarnaast heeft de FBI recht op afdrachtvermindering van de dividendbelasting. Nederlandse dividendbelasting en buitenlandse bronheffing op door de FBI ontvangen dividend en rente mogen onder voorwaarden en tot een bepaald maximum in mindering worden gebracht op de af te dragen dividendbelasting over het door de FBI uitgekeerde dividend. Voor de toepassing van de afdrachtvermindering is het dus noodzakelijk dat er dividendbelasting op de opbrengst wordt ingehouden. Bij toepassing van een inhoudingsvrijstelling is dat niet het geval. Het voorgaande is niet onderkend bij de introductie van de inhoudingsvrijstelling voor opbrengsten die worden uitgekeerd aan (deels) vrijgestelde lichamen in de Fvw 2017. Daarom wordt voorgesteld de FBI als inhoudingsplichtige alsnog uit te sluiten van de toepassing van de inhoudingsvrijstelling voor opbrengsten die worden uitgekeerd aan (deels) vrijgestelde lichamen. Dit betekent weliswaar dat de FBI dividendbelasting dient in te houden, maar voor de (deels) vrijgestelde lichamen die gerechtigd zijn tot de opbrengsten uit de FBI betekent dit niet dat de Nederlandse dividendbelasting daardoor een kostenpost is. De door een FBI ingehouden dividendbelasting kan door lichamen die (deels) niet aan de vennootschapsbelasting zijn onderworpen (alsmede door daarmee vergelijkbare buitenlandse lichamen) namelijk wel op verzoek worden teruggevraagd zoals dat nu de bestaande praktijk is17.

Voor de kansspelbelasting is de speler bij bijvoorbeeld een loterij in Nederland de belastingplichtige. De loterij is inhoudingsplichtig en is verplicht de kansspelbelasting in te houden op het tijdstip waarop de prijs ter beschikking is gesteld en de ingehouden belasting uiterlijk binnen één maand na dat tijdstip op aangifte af te dragen aan de Belastingdienst. Voor organisaties die regelmatig kansspelen organiseren, is sinds 2004 de praktijk dat zij onder voorwaarden de ingehouden kansspelbelasting per kalendermaand mogen afdragen.

Het kabinet stelt voor in de wet op te nemen dat per maand of per kwartaal aangifte kan worden gedaan indien is voldaan aan bij ministeriële regeling te stellen voorwaarden. Er zijn circa zestig tot tachtig inhoudingsplichtigen die momenteel maandelijks of per tijdstip aangifte doen en kunnen overgaan op een kwartaalaangifte.

Inleiding

Wanneer aanstaande echtgenoten trouwen in algehele huwelijksgemeenschap, worden beiden volledig gerechtigd tot de huwelijksgemeenschap. Bij het einde van het huwelijk – door echtscheiding of overlijden – is ieder van de echtgenoten gerechtigd tot een gelijk aandeel in de huwelijksgemeenschap. Er is dan geen sprake van een schenking. De echtgenoten kunnen door het aangaan of wijzigen van huwelijkse voorwaarden een ander aandeel dan een gelijk aandeel in de huwelijksgemeenschap afspreken of kiezen voor een andere huwelijksgemeenschap. De Belastingdienst signaleert dat vermogenden van deze mogelijkheden in toenemende mate gebruik (willen) maken, ingegeven door de wens om schenk- en erfbelasting te besparen. De huidige wetgeving bevat op dit punt geen heldere grenzen. Het kabinet acht het wenselijk om duidelijker in de wetgeving vast te leggen in welke gevallen huwelijkse voorwaarden leiden tot verschuldigd zijn van schenk- of erfbelasting.18 Hiermee wordt de praktijk (burgers, adviseurs en de Belastingdienst) de nodige zekerheid geboden. Tegelijkertijd biedt dit de mogelijkheid om taxplanning in te perken. In dit wetsvoorstel is daartoe een voorstel opgenomen. Dit voorstel houdt in dat voor echtgenoten die vanaf 2018 trouwen in een beperkte huwelijksgemeenschap met gelijke delen of kiezen voor een algehele huwelijksgemeenschap met gelijke aandelen geen sprake is van schenkbelasting (tenzij sprake is van een nephuwelijk, zie hierna). Bij de vormgeving is aansluiting gezocht bij het in de praktijk levende rechtsgevoel dat echtgenoten hun vermogens in ieder geval zonder gevolgen voor de schenk- en erfbelasting kunnen samenvoegen in de huwelijksgemeenschap, indien dit leidt tot een meer gelijke gerechtigdheid (met als grens 50: 50) tot het totale vermogen van de beide echtgenoten. Hiervan uitgaande is uitsluitend schenkbelasting verschuldigd indien het aandeel van de minstvermogende in het totale vermogen hoger wordt dan 50% of het aandeel van de meestvermogende in het totale vermogen toeneemt.

Vanaf 1 januari 2018 is de standaard een beperkte huwelijksgemeenschap.

Recent heeft het parlement het initiatiefwetsvoorstel van de leden Swinkels, Recourt en Van Oosten tot wijziging van Boek 1 van het Burgerlijk Wetboek en de Faillissementswet teneinde de omvang van de wettelijke gemeenschap van goederen te beperken, aanvaard. Die wet treedt, zoals door het kabinet is meegedeeld, met ingang van 1 januari 2018 in werking en heeft als zodanig geen fiscale gevolgen. De hiervoor genoemde initiatiefwet heeft uitsluitend tot gevolg dat voor personen die op of na 1 januari 2018 in het huwelijk treden, in beginsel sprake is van een beperkte gemeenschap van goederen. Dat betekent dat het voorhuwelijkse privévermogen, evenals erfenissen en giften die tijdens het huwelijk worden verkregen, tot het privévermogen van de echtgenoten blijven behoren. Tot die beperkte gemeenschap behoren de goederen die afzonderlijk of tezamen staande het huwelijk zijn verkregen en de goederen die voor het huwelijk aan de partners gezamenlijk toebehoorden. Tot deze beperkte gemeenschap behoren – kort gezegd – ook de gezamenlijke schulden van voor het huwelijk, de schulden behorend bij goederen die voor het huwelijk aan de partners gezamenlijk toebehoorden en de schulden die staande het huwelijk zijn ontstaan. Indien (aanstaande) echtgenoten voor of tijdens het huwelijk een ander huwelijksgoederenregime dan het (nieuwe) standaardregime wensen, kunnen zij dat regelen door het aangaan van huwelijkse voorwaarden bij een notaris. Zo staat het hun vrij om bij huwelijkse voorwaarden toch bijvoorbeeld te kiezen voor een algehele goederengemeenschap of juist uitsluiting van elke gemeenschap van goederen of om enkele voorhuwelijkse privégoederen tot die beperkte gemeenschap te rekenen (zogenaamde insluiting). Hoewel het huidige wettelijke standaardstelsel per 1 januari 2018 wijzigt van de algehele gemeenschap van goederen naar de beperkte gemeenschap, kunnen de civielrechtelijke en fiscale gevolgen van een algehele gemeenschap van goederen vanaf 1 januari 2018 derhalve nog steeds worden gerealiseerd door middel van het aangaan van huwelijkse voorwaarden.

Voorstel tot wijziging van de schenk- en erfbelasting

Het voorstel geldt vanwege het vermogensrechtelijke aspect en de controleerbaarheid eveneens voor ongehuwd samenwonenden die een notarieel samenlevingscontract hebben. Deze groep lijkt het meeste op gehuwden die hun vermogensregime regelen in huwelijkse voorwaarden. Hierna wordt gemakshalve gesproken over huwelijkse voorwaarden.

In de regel geen schenking bij aangaan huwelijk

Uitgangspunt is dat het bewerkstelligen van een gelijke gerechtigdheid tot het gezamenlijke vermogen (50: 50) in ieder geval geen schenking is. Echtgenoten die (zonder het opstellen van huwelijkse voorwaarden) trouwen in beperkte huwelijksgemeenschap worden niet met schenkbelasting geconfronteerd. Dit geldt ook als echtgenoten huwelijkse voorwaarden aangaan en overgaan naar een algehele huwelijksgemeenschap met gelijke delen.

... tenzij huwelijkse voorwaarden met hoger aandeel dan 50% voor de minstvermogende of hoger aandeel voor de meestvermogende

De hoofdregel wordt dat zowel het aangaan van huwelijkse voorwaarden als het wijzigen van huwelijkse voorwaarden tijdens het huwelijk slechts tot heffing van schenkbelasting leidt voor zover het aandeel van de minstvermogende in het totale vermogen hoger wordt dan 50% of het aandeel van de meestvermogende in het totale vermogen toeneemt. Er wordt dus geen schenking geconstateerd indien het aandeel van de meestvermogende echtgenoot in het totale vermogen niet toeneemt en het aandeel van de minstvermogende in het totale vermogen door de verkrijging niet uitkomt boven 50% van het totale vermogen. Zo vormt bijvoorbeeld een beperkte gemeenschap waarbij een echtgenoot zijn woning insluit in de gemeenschap, geen schenking mits de verkrijging er niet toe leidt dat het aandeel van de minstvermogende echtgenoot hoger wordt dan 50% van het totale vermogen.

In de huwelijkse voorwaarden kan daarnaast een beding worden opgenomen dat werkt als het huwelijk wordt ontbonden door overlijden. Voor die situaties wordt een soortgelijke bepaling voorgesteld voor de erfbelasting.

... toetsing aan totale vermogen van beide echtgenoten op het moment van huwelijkse voorwaarden

Omdat de (gewijzigde) gerechtigdheid ontstaat ten tijde van het aangaan of wijzigen van de huwelijkse voorwaarden is dat het moment om te toetsen of en in hoeverre sprake is van een schenking. Indien het aandeel van de minstvermogende in het totale vermogen door de vermogensverschuiving hoger wordt dan 50%, is voor het meerdere boven de 50% sprake van een schenking. Ook indien de gerechtigdheid van de meestvermogende wordt uitgebreid, is in zoverre sprake van een schenking. De schenking wordt op dat moment en naar die waarde van dat moment in de schenkbelasting betrokken. Daarbij wordt de vermogensverschuiving gerelateerd aan het totale vermogen van beide echtgenoten. Dat is het privévermogen van echtgenoot A, het privévermogen van echtgenoot B en het gezamenlijke vermogen van echtgenoten A en B, telkens met uitzondering van vermogen dat op grond van het Burgerlijk Wetboek niet tot de gemeenschap kan behoren. Het bekendste voorbeeld van dergelijk vermogen is vermogen dat onder een zogenoemde uitsluitingsclausule valt.19 Civielrechtelijk is een dergelijke uitsluitingsclausule namelijk dwingend: echtelieden kunnen dit vermogen niet zelf «insluiten».20

... schenking beperkt tot ten hoogste 50% van het totale vermogen

Het volgende voorbeeld kan de werking verduidelijken. Een echtpaar is getrouwd in beperkte gemeenschap. Echtgenoot A heeft een privévermogen van € 10 miljoen, het privévermogen van echtgenoot B is praktisch nihil en het gemeenschapsvermogen bedraagt nihil. Stel dat na inwerkingtreding van de maatregelen uit het onderhavige wetsvoorstel het echtpaar huwelijkse voorwaarden aangaat waarin wordt overgegaan op een algehele huwelijksgemeenschap met daarin een aandeel van 10% voor echtgenoot A en 90% voor echtgenoot B. Er treedt een grote (potentiële) vermogensverschuiving op. De echtgenoten brengen hun privévermogen in. Ten tijde van het aangaan van de huwelijkse voorwaarden wordt de 50%-toets op het totale vermogen van het echtpaar van € 10 miljoen toegepast. Echtgenoot B verkrijgt als gevolg van de huwelijkse voorwaarden een gerechtigdheid van € 9 miljoen. Voor zover dat meer dan de helft van het totale vermogen is, is sprake van een schenking. Er wordt een schenking van € 4 miljoen aan echtgenoot B geconstateerd waarover hij schenkbelasting is verschuldigd. Na het overlijden van echtgenoot A is zijn nalatenschap beperkt tot 10% van de gemeenschap. Indien hetzelfde echtpaar zou zijn overgegaan op een algehele huwelijksgemeenschap met daarin een aandeel van 95% voor echtgenoot A en 5% voor echtgenoot B, is sprake van een verkleining van de gerechtigdheid voor echtgenoot A en van een uitbreiding van de gerechtigdheid voor echtgenoot B die echter onder de 50%-grens blijft waardoor geen schenkbelasting is verschuldigd.

... en ook huwelijk louter om fiscaal voordeel leidt tot schenk- en erfbelasting

In het algemeen kiezen partners voor een huwelijk om hun affectieve relatie een juridische grondslag te geven met alle daarbij behorende verplichtingen (zoals de wederzijdse onderhoudsplicht) en rechten. Het komt echter ook voor dat het huwelijk wordt opgezocht louter vanwege het fiscale voordeel. Zo heeft de Hoge Raad in 2013 geoordeeld dat een geregistreerd partnerschap aangegaan voor één dag om de gezamenlijk gehouden onroerende zaken voor de overdrachtsbelasting onbelast te kunnen verdelen, geen realiteitsgehalte had en daarom paste de Hoge Raad het leerstuk van fraus legis toe.21 In de literatuur en in de praktijk is vervolgens de discussie ontstaan hoe lang een dergelijk partnerschap of huwelijk dan wel dient te bestaan om de fiscale voordelen te kunnen effectueren. Overwogen zou kunnen worden om op dit punt een termijn voor de schenk- en erfbelasting in te voeren. Het bezwaar tegen de vaststelling van een dergelijke termijn is dat daarbij ook reële gevallen worden getroffen. Daarom wordt een andere benadering voorgesteld. Indien het huwelijk of notarieel samenlevingscontract wordt gesloten met als voornaamste doel het ontgaan van schenk- of erfbelasting, vindt de hoofdregel geen toepassing maar wordt elke vermogensverschuiving aangemerkt als een schenking. Het is aan de inspecteur om te bewijzen dat van zo’n situatie sprake is. In een dergelijk geval wordt er schenk- of erfbelasting geheven over elke «overheveling» van het vermogen van de «rijke» echtgenoot naar de «arme» echtgenoot.

Navordering van schenk- en erfbelasting is in beginsel uitsluitend mogelijk indien sprake is van een nieuw feit en de navorderingstermijn van vijf of twaalf jaar na het ontstaan van de belastingschuld nog niet is verstreken. Navordering is echter ook mogelijk wanneer van een verkrijger een te laag bedrag aan schenk- of erfbelasting is geheven doordat een aan een andere verkrijger opgelegde aanslag wordt verminderd. Het kabinet stelt voor in de Successiewet 1956 te regelen dat navordering ook is toegestaan indien in verband met een vermindering van een belastingaanslag een navorderingsaanslag aan dezelfde verkrijger moet worden opgelegd, bijvoorbeeld indien in verband met een vermindering van een «gewone» aanslag en een conserverende navorderingsaanslag voor de bedrijfsopvolgingsregeling (BOR) moet worden opgelegd. Het kabinet stelt tevens voor te codificeren wanneer de termijn voor navordering in de hiervoor genoemde gevallen aanvangt. Zoals in het artikelsgewijze deel van de memorie wordt toegelicht, wordt voorgesteld om deze maatregel met onmiddellijke werking in te laten gaan.

Bij de huidige wettekst van de regeling voor de aanslagtermijnen voor de schenkbelasting is recent in een enkel geval discussie ontstaan over het antwoord op de vraag of een aangifte ook niet-tijdig kan zijn gedaan ingeval de inspecteur geen termijn heeft gesteld voor het doen van aangifte. Het antwoord op die vraag bepaalt het ingangsmoment (en daarmee ook het einde) van de termijn waarbinnen de inspecteur bevoegd is een aanslag of navorderingsaanslag schenkbelasting op te leggen. Voor aangiften die niet-tijdig zijn gedaan is geregeld dat de aanslagtermijnen ingaan na de dag waarop de aangifte is gedaan. Voor andere aangiften gaan de aanslagtermijnen in op het moment waarop de belastingschuld is ontstaan of voor de toepassing van deze regeling is geacht te zijn ontstaan. Het is niet de bedoeling dat de laatstgenoemde regeling ook zou gelden ingeval de inspecteur geen termijn heeft kunnen stellen en bijvoorbeeld pas na zes jaar aangifte wordt gedaan, in welk geval geen aanslag meer zou kunnen worden opgelegd. Om de regeling nader in overeenstemming te brengen met de bedoeling van de wetgever wordt voorgesteld om expliciet in de wettekst op te nemen dat de aanslagtermijnen voor de schenkbelasting voortaan na de dag van het doen van aangifte ingaan wanneer meer dan vier maanden na afloop van het kalenderjaar waarin de schenking heeft plaatsgevonden, aangifte van die schenking wordt gedaan. Met het oog op de eenvoud is gekozen voor een uniforme regeling voor alle situaties die onder de regeling voor niet-tijdige aangiften behoren te vallen in plaats van voor het opnemen van een nieuwe uitzondering voor een deelgroep. Zoals in het artikelsgewijze deel van de memorie wordt toegelicht, wordt voorgesteld om deze maatregel met onmiddellijke werking in te laten gaan.

Dit wetsvoorstel bevat enkele wijzigingen van de Registratiewet 1970 die samenhangen met de lopende digitalisering van de processen rond de registratie van notariële akten. De voorgestelde wijzigingen maken het mogelijk testamenten die al naar de algemene bewaarplaats voor notariële akten zijn overgebracht en annexen bij notariële akten elektronisch aan te leveren. De voorgestelde wijzigingen zijn zowel in het belang van de Belastingdienst, die de informatie op deze wijze efficiënter kan gebruiken voor de uitvoering van de belastingwetgeving, als van het notariaat, dat op deze wijze de testamenten die al naar de algemene bewaarplaats voor notariële akten zijn overgebracht en de annexen zo eenvoudig mogelijk kan aanleveren. De voorgestelde wijziging van de Registratiewet 1970 bestaat uit een drietal maatregelen. De eerste maatregel houdt een digitale voorziening voor de Belastingdienst in om toegang te krijgen tot testamenten of vergelijkbare akten in de gevallen waarin het overlijden van de erflater plaatsvindt nadat het testament of een andere akte al is overgebracht naar de algemene bewaarplaats voor notariële akten. De tweede maatregel regelt dat in die gevallen een elektronische kopie van de akte wordt geregistreerd in plaats van een elektronisch afschrift. De derde maatregel houdt in dat de Belastingdienst langs elektronische weg eventuele aan de notariële akte gehechte stukken (annexen) ontvangt. Aan de maatregelen wordt pas daadwerkelijk uitvoering gegeven als de ondersteunende geautomatiseerde processen en infrastructuur voor deze maatregelen (naar verwachting in de loop van 2018) gereed zijn. Omdat de voorgestelde maatregelen betrekking hebben op de rol van de Koninklijke Notariële Beroepsorganisatie (KNB) en de werkzaamheden van individuele notarissen bij de registratie van notariële akten, is dit voorstel tot stand gekomen in nauwe samenwerking met het Ministerie van Veiligheid en Justitie en de KNB.

Het kabinet stelt voor de bevoegdheid van de inspecteur voor het uitvoeren van onderzoek uit te breiden tot alle gebouwen, uitgezonderd woningen, en alle grond waartoe op basis van de Algemene wet inzake rijksbelastingen (AWR) toegang moet worden verleend. Op dit moment kan de inspecteur alleen accijnsgoederenplaatsen en plaatsen die onderworpen zijn aan beperkende bepalingen aan een onderzoek onderwerpen. De inspecteur kan dus geen onderzoek verrichten in bijvoorbeeld een opslagloods, die geen accijnsgoederenplaats is of geen plaats is die is onderworpen aan beperkende bepalingen. In de praktijk blijkt echter dat het van belang kan zijn een dergelijke opslagloods te onderzoeken, als de inspecteur het vermoeden heeft dat daar goederen aanwezig zijn die voor de accijnsheffing relevant zijn. De laatste jaren zijn namelijk bij opsporingen door de FIOD regelmatig accijnsgoederen aangetroffen buiten de gebruikelijke accijnsgoederenplaatsen of plaatsen die zijn onderworpen aan beperkende bepalingen.

Het kabinet stelt voor de Wet op de belasting van personenauto’s en motorrijwielen 1992 (Wet BPM 1992) zodanig aan te passen dat met ingang van 1 januari 2018 de catalogusprijs van een (bijzondere) personenauto, bestelauto of motorrijwiel (motorrijtuig) publiekelijk kenbaar gemaakt moet worden. De catalogusprijs dient op dit moment conform de Wet BPM 1992 door de fabrikant of importeur alleen aan wederverkopers kenbaar gemaakt te worden. Hierdoor is de catalogusprijs of een wijziging van de catalogusprijs niet altijd voor een ieder kenbaar. Dit heeft geleid tot klachten en bemoeilijkt tevens de handhaving door de Belastingdienst. De (wijziging van een) catalogusprijs is in meerdere situaties relevant. Zo is het de grondslag voor het berekenen van de verschuldigde BPM bij de registratie van een bestelauto, bijzondere personenauto of motorrijwiel. Bij de eerste registratie van gebruikte voertuigen in Nederland is de catalogusprijs relevant voor het bepalen van de afschrijving voor de berekening van de verschuldigde BPM.22 Tevens is de catalogusprijs relevant voor de bijtelling voor privégebruik van een auto van de zaak. Met deze wijziging wordt de fabrikant of importeur verplicht de geldende catalogusprijs, waaronder dus wijzigingen van de catalogusprijs, publiekelijk kenbaar te maken. De fabrikant of de door de fabrikant aangewezen importeur voor Nederland is hiervoor verantwoordelijk. De wijze van publiekelijk kenbaar maken is vormvrij, maar dient wel zodanig plaats te vinden dat de catalogusprijs vervolgens voor iedereen kenbaar is. Daarbij kan worden gedacht aan bekendmaking via de website van de importeur of fabrikant. Deze maatregel leidt tot grotere transparantie over de catalogusprijs en dus tot een meer gelijk speelveld voor alle belastingplichtigen. Tevens maakt deze wijziging het voor de belastingplichtige eenvoudiger een correcte BPM-aangifte te doen of een correcte bijtelling te hanteren inzake de loon- en inkomstenbelasting en vereenvoudigt het de controle door de Belastingdienst.

Over deze maatregel heeft overleg plaatsgevonden met RAI Vereniging, Bovag en VNA Lease.

Het kabinet stelt voor de Wet op de motorrijtuigenbelasting 1994 (Wet MRB 1994) aan te passen waardoor bij de grondslag van de berekening van de motorrijtuigenbelasting (MRB) niet langer gebruik wordt gemaakt van de «eigen massa» van het motorrijtuig, maar van de «massa rijklaar» zoals opgenomen in het kentekenregister. Door de aanpassing dient ook de definitie van «toegestane maximum massa» aangepast te worden en wordt voortaan ook rechtstreeks verwezen naar het kentekenregister. Met de wijzigingen worden geen gevolgen voor de hoogte van de te betalen MRB beoogd.

Op basis van de Wet MRB 1994 wordt een belasting geheven op het houden van een motorrijtuig. Op dit moment wordt de verschuldigde MRB berekend op basis van de «eigen massa» van het motorrijtuig. De «eigen massa» van het motorrijtuig werd tot 1 januari 2014 vermeld op het papieren kentekenbewijs (als «massa ledig voertuig»). Sinds de introductie van de zogenoemde kentekencard per 1 januari 2014 wordt de «eigen massa» van het motorrijtuig als zodanig niet meer vermeld op kentekencard. Alleen de in het Europese recht gebruikte term «massa rijklaar» wordt op de kentekencard vermeld.23

De «massa rijklaar» is in alle gevallen 100 kg hoger dan de «eigen massa» van het motorrijtuig. Bij het vervallen van de «eigen massa» en het overgaan op de vermelding van de «massa rijklaar» bij de introductie van de kentekencard is de definitie in de wet MRB 1994 niet aangepast. Bij de introductie van de kentekencard was het heffingssysteem van de MRB niet geschikt om een dergelijke aanpassing zelfstandig te verwerken. Voor de juiste berekening van de verschuldigde MRB brengt de Dienst Wegverkeer (RDW) daarom 100 kg in mindering op de «massa rijklaar» van het motorrijtuig. De RDW levert vervolgens het (verlaagde) massagegeven als grondslag voor de MRB door aan de Belastingdienst. Naar verwachting is in de loop van 2018 de modernisering van het heffingssysteem van de MRB afgerond. Het heffingssysteem is op dat moment in staat om zelfstandig de verschuldigde MRB te berekenen aan de hand van de «massa rijklaar» van het motorrijtuig. De RDW levert vanaf dat moment de gegevens, zoals opgenomen in het kentekenregister, zonder vermindering toe te passen op de massa rijklaar, door aan de Belastingdienst. Het tijdstip van de afronding van de modernisering van het heffingssysteem van de MRB heeft een onzekerheidsmarge. Om zo snel mogelijk aan te sluiten bij het gereed komen van het MRB-heffingssysteem zal de verwijzing naar «massa rijklaar» in werking treden per koninklijk besluit.

De voorgestelde aanpassing van de Wet MRB 1994 is zodanig vormgegeven dat er geen gevolgen zijn voor de hoogte van de verschuldigde MRB. Ook voor de heffing van de provinciale opcenten wordt tot nu toe via een verwijzing naar de Wet MRB 1994 de definitie «eigen massa» gehanteerd. Van de gelegenheid is gebruikgemaakt om met de introductie van de definitie «massa rijklaar» in de provinciale opcenten het betreffende artikel van de Provinciewet te vereenvoudigen. Een inhoudelijke wijziging is niet beoogd.

Voor een motorrijtuig waarvan het kenteken is geschorst is geen MRB verschuldigd. Zodra met dat motorrijtuig toch gebruik van de weg wordt gemaakt, herleeft de MRB-plicht en zal er worden nageheven. Bij een constatering van het weggebruik, eindigt de schorsing van rechtswege. Doordat in de Wet MRB 1994 is geregeld dat naheffing van de MRB mogelijk is ter zake van een geschorst motorrijtuig dat wordt gebruikt op de weg, maar dat de Wegenverkeerswet 1994 de schorsing van rechtswege laat eindigen bij aanvang van een gebruik van de weg, zou onduidelijkheid kunnen ontstaan over het feit of de Belastingdienst mag naheffen, of niet. Daarom stelt het kabinet voor om de Wet MRB 1994 dusdanig aan te passen dat er geen onduidelijkheid meer bestaat dat de MRB in dergelijke situaties nageheven kan worden.

In het Energieakkoord van 201324 is afgesproken dat de energie-intensieve industrie die deelnemer is in de Meerjarenafspraak Energie-efficiëntie ETS-ondernemingen (het MEE-convenant)25 9 petajoule (PJ) aan additionele finale energiebesparing per 2020 realiseert. De doelstelling van het MEE-convenant is dat de ondernemingen die deelnemen aan het Europees emissiehandelssysteem (ETS) een significante bijdrage leveren aan de verbetering van de energie-efficiëntie. Dit betekent dat elke ETS-onderneming periodiek voor haar inrichting(en) afzonderlijk een Energie-efficiëntieplan (EEP) opstelt en dit EEP vervolgens uitvoert. Elk EEP bevat doelstellingen voor de energie-efficiëntieverbetering in de periode waarvoor het EEP geldt.

Om de additionele 9 PJ aan besparing te bewerkstellingen is een voorstel van de industrie uitgewerkt in de vorm van een addendum op het MEE-convenant, dat integraal deel is gaan uitmaken van het MEE-convenant. Het addendum is ondertekend door VNO-NCW, de betrokken brancheverenigingen, de Minister van Economische zaken en de Staatssecretaris van Financiën. Met het addendum accepteren individuele bedrijven de aanvullende verplichting om samen het bedrijfsspecifieke aandeel in deze 9 PJ aan additionele finale energiebesparing te realiseren. De aanvullende verplichting houdt in dat de deelnemers aan het MEE-convenant zich individueel committeren aan een besparingsopgave voor zover deze additioneel is ten opzichte van de eerdere afspraken in het convenant.

De Wet belastingen op milieugrondslag (Wbm) kent op verzoek een teruggaaf van energiebelasting met betrekking tot elektriciteit die is geleverd ten behoeve van zakelijk verbruik voor zover het zakelijke verbruik hoger is dan 10.000.000 kWh per verbruiksperiode van twaalf maanden per aansluiting. Een voorwaarde is dat de verbruiker verplichtingen op zich heeft genomen door middel van gemaakte afspraken, in dit geval het MEE-convenant. Tevens dient de verbruiker een voortgangsverklaring te kunnen overleggen aan de Belastingdienst. Die voortgangsverklaring is een verklaring van de Rijksdienst voor Ondernemend Nederland, waaruit blijkt dat de verbruiker in het voorafgaande kalenderjaar in voldoende mate de gemaakte afspraken, in dit geval het MEE-convenant, heeft nageleefd.

Omdat het addendum integraal deel is gaan uitmaken van het MEE-convenant, zou de Wbm zo kunnen worden geïnterpreteerd dat ook aan de nieuwe afspraken die gemaakt zijn in het addendum moet worden voldaan om de teruggaaf energiebelasting verleend te krijgen. In het addendum is echter expliciet opgenomen dat de daarin opgenomen aanvullende afspraken in de vorm van de zogenoemde Besparingsopgave en Aanvulling op het EEP geen invloed zullen hebben op de toepassing van de teruggaaf energiebelasting. Voor naleving van de afspraken in het addendum gelden namelijk eigenstandige regelingen die zijn opgenomen in het addendum zelf. Zo geldt een verplichte compensatie indien een ETS-onderneming haar besparingsopgave niet realiseert. Het kabinet stelt voor de Wbm zodanig aan te passen dat de afspraken gemaakt in het addendum geen invloed hebben op de toepassing van de teruggaaf energiebelasting. De wijziging werkt terug tot en met 20 april 2017 (de datum van inwerkingtreding van het addendum).

Op grond van het Wetboek van Burgerlijke Rechtsvordering (Rv) kan een schuldeiser ter verhaal van zijn vordering executoriaal beslag leggen onder een derde. Dit zogenoemde derdenbeslag houdt in dat de schuldeiser beslag legt op een vordering die de schuldenaar op een derde heeft of op gelden of zaken van de schuldenaar die een derde onder zich heeft. Deze bevoegdheid geldt ook voor de ontvanger als schuldeiser. Een executoriaal derdenbeslag wordt gelegd door het betekenen van een beslagexploot aan de derde door de deurwaarder. Voorafgaand aan het beslagexploot moet een dwangbevel met bevel tot betaling aan de belastingschuldige zijn betekend, dan wel een andere executoriale titel zijn verkregen. Bij het beslagexploot krijgt de derde een formulier waarop hij moet verklaren wat hij aan de belastingschuldige is verschuldigd of wat hij van hem onder zich heeft. De deurwaarder betekent het beslag binnen acht dagen aan de belastingschuldige. De derde moet na vier weken de hiervoor bedoelde verklaring afleggen aan de deurwaarder en die verklaring moet de deurwaarder vervolgens binnen drie dagen aan de belastingschuldige verzenden. Na de verklaring dient de derde hetgeen hij aan de belastingschuldige is verschuldigd of van hem onder zich heeft af te dragen aan de ontvanger. Voldoet de derde hieraan niet dan volgt een procedure voor de rechtbank.

Naast de mogelijkheid van het bovenomschreven rechtsvorderlijke derdenbeslag, kent de IW 1990 een vereenvoudigde derdenbeslagprocedure. Deze vereenvoudigde procedure is destijds in de IW 1990 opgenomen uit efficiencyoverwegingen, namelijk om te voorkomen dat in een aantal in de praktijk vaak voorkomende gevallen de tijdrovende en kostbare weg van het executoriale derdenbeslag moet worden bewandeld. De regeling fungeert conform de bedoeling van deze regeling als een vereenvoudiging ten opzichte van de algemene procedureregels van het executoriale derdenbeslag van het Rv. Het vereenvoudigde derdenbeslag is onder de huidige regeling slechts mogelijk op de limitatief opgesomde vorderingen, onder meer op loon (loonvordering) en op tegoeden op een betaalrekening (overheidsvordering).

Het vereenvoudigde derdenbeslag wordt geëffectueerd doordat de ontvanger aan een derde een vordering doet om bepaalde betalingen die hij verschuldigd is aan de belastingschuldige, aan de ontvanger af te dragen ter voldoening van de belastingschuld van de belastingschuldige.26 Net als bij een executoriaal derdenbeslag, is voor het doen van een vordering vereist dat vooraf een dwangbevel met bevel tot betaling is betekend aan de belastingschuldige. De belangrijkste verschillen tussen een vordering en een executoriaal derdenbeslag zijn:

(1) Een executoriaal derdenbeslag vindt plaats door middel van een exploot van de deurwaarder, de vordering door middel van een beschikking van de ontvanger.

(2) Een executoriaal derdenbeslag wordt voorafgegaan door een hernieuwd bevel tot betaling dat wordt betekend door de deurwaarder, terwijl een vordering, met uitzondering van de vordering op een betaaldienstverlener, schriftelijk wordt aangekondigd aan de belastingschuldige door de ontvanger.

(3) De vordering is voor de belastingschuldige kosteloos.

Met de voorgestelde wetswijziging wordt het mogelijk ook op andere geldvorderingen dan de in de huidige regeling met name genoemde vorderingen, zoals die op de werkgever of uitkeringsinstantie, zonder tussenkomst van de deurwaarder – dus op eenvoudigere wijze – derdenbeslag te leggen. Waar onder de huidige regeling bij die andere geldvorderingen nog een deurwaardersexploot en, in de meeste gevallen, een hernieuwd bevel tot betaling vereist is, kan door de voorgestelde maatregel worden volstaan met een vooraankondiging aan de belastingschuldige, gevolgd door een beschikking van de ontvanger. De uitbreiding heeft betrekking op eenieder op wie de belastingschuldige een vordering heeft of uit een bestaande rechtsverhouding zal verkrijgen. Te denken valt daarbij onder meer aan betaaldienstverleners bij wie de belastingschuldige een of meer rekeningen houdt, verzekeraars bij wie de belastingschuldige een verzekeringspolis houdt en opdrachtgevers van belastingschuldigen die een onderneming drijven. De vordering onder deze derden wordt zoveel mogelijk gedaan met overeenkomstige toepassing van de regels die nu al gelden voor het doen van een loonvordering en met inachtneming van de regels en waarborgen die voor executoriale beslagen gelden. Doel van de maatregel is een vereenvoudiging van de procedure, niet een uitbreiding van bevoegdheden: doordat tussenkomst van de deurwaarder niet meer aan de orde is, wordt de procedure van derdenbeslag bij deze categorieën derden aanzienlijk eenvoudiger en efficiënter dan nu bij deze categorieën derden het geval is, waarvan zowel de belastingschuldige als de Belastingdienst profiteert.

Als de vordering betrekking heeft op het tegoed van een rekening van de belastingschuldige bij een betaaldienstverlener, dan is de ontvanger niet verplicht de vordering vooraf aan te kondigen. Deze verplichting geldt wel voor de loonvordering in de situatie dat het daaraan voorafgaande dwangbevel is betekend per post. In de vooraankondiging wordt dan de hoogte van de beslagvrije voet en de wijze van berekening ervan vermeld. De belastingschuldige heeft bij een loonvordering na de vooraankondiging nog de kans om vrijwillig zijn schuld te voldoen of zijn bezwaren te uiten tegen eventuele fouten in de vaststelling van de beslagvrije voet. Voor een vordering op een betaaldienstverlener geldt de beslagvrije voet niet. Bovendien krijgt de belastingschuldige, als een dergelijke vordering wordt aangekondigd, de kans om geld van zijn rekening te halen zodat de vordering van de Belastingdienst geen doel treft. Ook voor de overheidsvordering geldt de verplichting tot het sturen van een vooraankondiging niet.

Voor de belastingschuldige is het voordeel van de voorgestelde maatregel dat aan een vordering voor de belastingschuldige geen kosten verbonden zijn, terwijl de kosten van een executoriaal derdenbeslag al snel € 88 bedragen, zonder verklaringsprocedure bij de rechter.27

De Belastingdienst past de huidige regeling van het vereenvoudigde derdenbeslag toe op het loon van belastingschuldigen. Hiervoor is een efficiënte en gedeeltelijk geautomatiseerde werkwijze ontwikkeld die massale toepassing van de loonvordering mogelijk maakt. De voordelen van deze werkwijze kunnen op grotere schaal worden benut na een uitbreiding van de regeling van vereenvoudigd derdenbeslag in de IW 1990. Bij het leggen van een executoriaal derdenbeslag is de communicatie tussen deurwaarder en ontvanger van essentieel belang: de ontvanger beschikt over de benodigde informatie en geeft een beslagopdracht en de deurwaarder legt het beslag. Met de voorgestelde maatregel komen de informatie en het invorderingsinstrument in een hand, namelijk die van de ontvanger. Hierdoor worden de uitvoeringskosten verminderd. Met de voorgestelde uitbreiding neemt de werkdruk van de deurwaarders af en kunnen zij zich richten op maatwerksituaties. Ook loopt de voorgenomen maatregel vooruit op de elektronische ontwikkelingen binnen de Belastingdienst die het in de toekomst mogelijk maken een vordering onder derden met een renseigneringsverplichting (zoals de betaaldienstverleners) volledig geautomatiseerd af te handelen.

Het leggen van een executoriaal derdenbeslag kost gemiddeld twee uur aan capaciteit, terwijl het doen van een vordering slechts twintig minuten capaciteit kost. De Belastingdienst heeft in 2016 ruim 12.000 executoriale beslagen gelegd. Dit illustreert het belang van de uitbreiding.

De Belastingdienst heeft een jaar voorbereidingstijd nodig om de voorgestelde maatregel te implementeren. De maatregel treedt daarom per 1 januari 2019 in werking. De maatregel heeft onmiddellijke werking en is derhalve ook van toepassing op belastingschulden die zijn ontstaan voor 1 januari 2019.

Als een belastingschuldige het niet eens is met de tenuitvoerlegging van een dwangbevel, bijvoorbeeld de executoriale verkoop van zijn in beslag genomen zaken, kan hij daartegen op grond van de IW 1990 in verzet komen bij de burgerlijke rechter (hierna: fiscaal verzet). Het fiscaal verzet kan zich bijvoorbeeld richten tegen het feit dat de schuld is verjaard of voldaan, dat er vormfouten zijn gemaakt of dat de beslaglegging disproportioneel is. Fiscaal verzet is niet mogelijk als de bezwaren zich slechts richten tegen de hoogte van de aanslag. Als fiscaal verzet is gedaan, wordt de tenuitvoerlegging van het dwangbevel op grond van de wet automatisch opgeschort totdat op het verzet is beslist. De ontvanger kan in de verzetsprocedure zelf of in een afzonderlijk kort geding toestemming van de rechter vragen om de dwanginvordering toch te mogen voortzetten. De rechter geeft hiervoor slechts toestemming als de belastingschuldige misbruik maakt van zijn bevoegdheid, bijvoorbeeld omdat het verzet bij voorbaat duidelijk kansloos is. Naast het fiscaal verzet (ingesteld voor de burgerlijke rechter) op grond van de IW 1990 bestaat ook de mogelijkheid van een civiele procedure op grond van het Rv. De belastingschuldige is vrij in zijn keuze voor de fiscale weg van de IW 1990 of de civiele weg van het Rv. Een civiele procedure op grond van het Rv schort de tenuitvoerlegging van het dwangbevel niet automatisch op, maar de rechter kan wel om een dergelijke schorsing worden verzocht.

Achtergrond

De schorsende werking van het fiscaal verzet is in 1990 opgenomen in de wet, met als kanttekening van het kabinet «dat als mocht blijken dat in de praktijk grote problemen ontstaan als gevolg van deze wijziging, wij niet zullen aarzelen om voor te stellen deze wijziging weer ongedaan te maken».28 In 1998 is de IW 1990 geëvalueerd. Destijds bleek er onvoldoende aanleiding voor het laten vervallen van de schorsende werking. Vanaf 2006 is het aantal verzetsprocedures echter opgelopen.

Problemen in de praktijk

De Belastingdienst ziet in de praktijk dat de schorsende werking van fiscaal verzet wordt gebruikt als manier om de dwanginvordering te vertragen. In de afgelopen twaalf jaar (2004 tot en met 2016) heeft de rechter het fiscaal verzet slechts in veertien zaken (gedeeltelijk) gegrond verklaard. Dat is minder dan twee procent van het totaal aantal in die periode aangespannen zaken (868). In meer dan de helft van de gevallen is het fiscaal verzet niet tot een vonnis gekomen omdat de zaak niet is aangebracht bij de rechtbank (242), of omdat een zaak op enig moment is doorgehaald (280). In 157 van de 184 zaken waarin de ontvanger daarom in kort geding verzocht, heeft de rechter de schorsende werking aan het fiscaal verzet ontzegd.

De schorsende werking bij fiscaal verzet leidt tot vertraging bij de inning van de belastingschuld, met nadelige gevolgen voor de Belastingdienst. De Belastingdienst kan immers pas verder met de tenuitvoerlegging van het dwangbevel nadat de rechter de schorsende werking aan het fiscaal verzet heeft ontzegd of nadat afwijzend op het verzet is beslist. In veel gevallen werkt de schorsende werking van het verzet bovendien oninbaarheid van bestaande en nieuwe belastingschulden in de hand. Als gevolg van de schorsende werking kan de ontvanger immers veelal geen maatregelen treffen die tot betaling dwingen. Wanneer de periode van schorsing is geëindigd door een onherroepelijk rechterlijke uitspraak, behoort betaling van de inmiddels opgelopen schuld veelal niet meer tot de mogelijkheden. Daarbovenop komen nog de kosten van het annuleren van geplande executoriale verkopen en aanvullende advocaatkosten als gevolg van de verplichte procesvertegenwoordiging voor de Belastingdienst in deze civiele procedures. Een kort geding om de schorsende werking aan het fiscaal verzet te ontzeggen biedt zelden soelaas: de verzetsdagvaarding wordt vaak vlak (soms zelfs daags) voor de executoriale verkoop uitgebracht, of de belastingschuldige die een kort geding heeft verloren komt weer met een nieuwe verzetsdagvaarding.

Om het hiervoor beschreven oneigenlijke gebruik als vertragingsmiddel te bestrijden en onnodig hoge kosten voor de Belastingdienst in de toekomst te voorkomen, stelt het kabinet voor de schorsende werking van het fiscaal verzet met ingang van 2018 te laten vervallen. Het fiscale recht wordt hiermee in lijn gebracht met het algemene bestuursrecht en het civiele recht.

Rechtsbescherming

De belangrijkste reden voor het verlenen van schorsende werking aan het fiscaal verzet is de rechtsbescherming van de belastingschuldige. Hoewel deze rechtsbescherming met het onderhavige voorstel wordt ingeperkt, meent het kabinet dat de belastingschuldige voldoende mogelijkheden behoudt om te voorkomen dat een dwangbevel ten onrechte ten uitvoer wordt gelegd. De belastingschuldige kan de rechter in de fiscale verzetsprocedure zelf of in kort geding om opschorting van de tenuitvoerlegging van het dwangbevel vragen. Ook heeft de belastingschuldige andere mogelijkheden dan fiscaal verzet om tegen het optreden van de Belastingdienst op te komen. Bij het opleggen van de belastingaanslag is dat de mogelijkheid van bezwaar en beroep. In de inningsfase is dat bijvoorbeeld een civiele procedure op grond van het Rv. In beginsel schorst de Belastingdienst tijdens dergelijke procedures ambtshalve de tenuitvoerlegging van het dwangbevel. In gevallen waarin een bezwaar of civiele procedure op grond van het Rv oneigenlijk gebruikt wordt, is de Belastingdienst dit echter niet verplicht. Al met al is het kabinet van oordeel dat het belang van automatische schorsing van de tenuitvoerlegging in dit geval niet opweegt tegen het belang van het terugdringen van oneigenlijk gebruik, waardoor belastingschulden oplopen, het risico van oninbaarheid toeneemt en de Belastingdienst onnodig hoge executiekosten maakt. Dit geldt temeer nu de rechter het fiscaal verzet in de afgelopen twaalf jaar slechts in minder dan twee procent (gedeeltelijk) gegrond heeft verklaard.